|

Ⅱ.オープニング講演

「分権型地方財政体系をデザインする」

|

|

|

|

東京大学大学院経済学研究科・経済学部教授

|

|

神野 直彦 (じんの なおひこ)

|

|

|

|

|

| |

| 1969年 |

東京大学経済学部経済学科卒業 |

| 1981年 |

同大学院経済学研究科博士課程単位取得退学 |

| 1981年 |

大阪市立大学経済学部助手 |

| 1983年 | 同助教授 |

| 1990年 | 東京大学経済学部助教授 |

| 1992年 | 同教授 |

| 1996年 | 同大学院経済学研究科教授 |

| 2003年10月〜2005年9月 東京大学大学院経済学研究科長・経済学部長 |

日本地方財政学会理事長、日本自治学会会長、税制調査会委員、国土審議会委員、

東京都税制調査会委員、神奈川県地方税制等研究会委員、他 |

| 主な著書 |

「「希望の島」への改革−分権型社会をつくる−」(NHK出版・2001年)

「二兎を得る経済学 景気回復と財政再建」(講談社・2001年)

「人間回復の経済学」(岩波書店・2002年)

「地域再生の経済学」(中央公論新社・2002年)(2003年度石橋湛山賞受賞)

「財政学」(有斐閣・2002年)

「地方交付税 何が問題か」(共編著)(東洋経済新報社・2003年)

|

|

|

|

|

|

|

|

| |

1993年(平成5年)の地方分権の推進に関する国会決議を起点に求めることのできる日本における地方分権の動きは、2000年の地方分権一括法における機関委任事務の廃止、さらに「三位一体改革」における税源移譲によって、画期を迎えることには間違いない。しかし、「ゆとりと豊かさを実感できる社会」を目指して、成長優先の政策から生活重視の政策への社会目標を転換していくために、地方分権の推進を日本国民が決意したことを想起すれば、地方分権の目的の地には未だに辿り着いてはいない。

そうだとすれば、勇気と英知を奮い立たせて、逆風が吹こうとも、目的の地を目指して歩みつづける必要がある。こうした視点からすれば、これまでの地方分権の動きが、国から地方自治体 への関与縮小廃止戦略にとどまっていたことを省察しなければならない。つまり、次の歩みは地方自治体の役割増大戦略に舵を切り、団体自治から住民自治へと進めて行くことになる。そうした戦略のもとでは、国税と地方税との税収体系を抜本的に改革する税制改革が出発点になる。このような意味で、次の地方分権の段階における地方税制改革のアジェンダを考えてみたい。

|

|

|

1.地方分権の目標を見間違えずに

(1)地方分権の「点」を見つめる

東京大学の神野でございます。本日第10回という記念すべき大会にお招きをいただきましたことを関係の皆様方に深く感謝するものでございます。10年というのは十年一昔というように言われますので、10年たつと激変が起こるというように考えられる一方でもって、十年一日とも言われますので、10年たって10年という月日はあまり変化が起こらない区間だ、期間だというようにも表現されるわけです。この大会が行われ始めた10年間はどうだったのかというと複雑でございまして、変化したと言っていいのか、あるいは変化していないというように言っていいのか、複雑な時代を過ごしたのではないかというように思います。

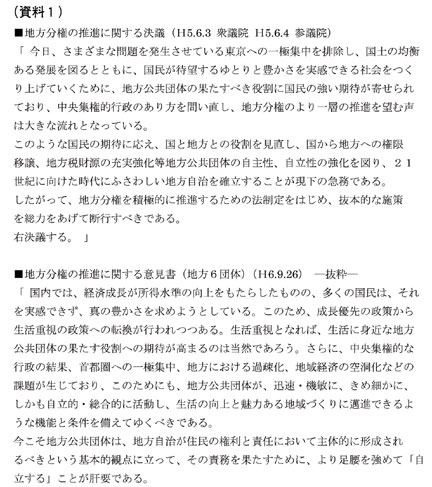

この10年というのは、また地方分権改革が進められた10年でもございました。この10回という大会に当たって昨年の三位一体の改革でひとまず区切りがついた地方分権改革をもう一度振り返ってみる必要があるのではないかと思います。改革ということをする上で一番重要なのは、私たちはこの改革によってどういうことを達成しようとしたのかという目的だと思います。日本国民が地方分権を推進しようというように決めたのは1993年平成5年の地方分権推進に関する国会決議にさかのぼることができるだろうと思います。国会決議の図表(P.19資料1)を出していただけませんか。ありがとうございます。

平成5年に、つまり1993年に地方分権推進に関する国会決議がなされております。読まさせていただきますと「今日、さまざまな問題を発生させている東京への一極集中を排除し、国土の均衡ある発展を図るとともに、国民が待望するゆとりと豊かさを実感できる社会をつくり上げていくために」、ここが重要ですね。地方分権の目的として、私たちは国民が待望するゆとりと豊かさを実感できる社会をつくり上げていくことを目的に掲げたということですね。

こうした社会を実現していく上で「地方公共団体の果たすべき役割に国民の強い期待が寄せられており」、つまり地方公共団体の役割が高まるのだということを期待していたということです。「中央集権的行政のあり方を問い直し、地方分権のより一層の推進を望む声は大きな流れとなっている。このような国民の期待に応え、国と地方との役割を見直し、国から地方への権限移譲、地方税財源の充実強化等地方公共団体の自主性、自立性の強化を図り、21世紀に向けた時代にふさわしい地方自治を確立することが現下の急務である」、こういうようにうたっておりました。

ここもやや今回の地方分権推進法の中に伝え聞くところによりますと、地方税財源の充実強化というのは落ちているというお話ですので、やや不安を感じるところでございますが、このときには明確に地方税財源の充実強化というようにうたっていた。「したがって、地方分権を積極的に推進するための法制定をはじめ、抜本的な施策を総力をあげて断行すべきである。右決議する」、こういうようにうたっていたわけであります。

今年私は地方6団体の依頼を受けまして新というようについておりますが、地方分権を推進する検討委員会を引き受けさせていただきました。その地方分権を検討する委員会の中間答申に基づいて地方6団体は意見具申権を行使いたしましたが、12年ぶりのことだというように言われております。その前はいつかというと、ちょうどこの国会が地方分権推進に関する決議をしたときに地方6団体は意見具申権を行使しております。

この内容を読まさせていただきますと「地方分権の推進に関する意見書(地方6団体)」です。ここでは次のように言っております。「国内では、経済成長が所得水準の向上をもたらしたものの、多くの国民は、それを実感できず、真の豊かさを求めようとしている。このため、成長優先の政策から生活重視の政策への転換が行われつつある。生活重視となれば、生活に身近な地方公共団体の果たす役割への期待が高まるのは当然であろう。さらに、中央集権的な行政の結果、首都圏への一極集中、地方における過疎化、地域経済の空洞化などの課題が生じており、このためにも、地方公共団体が、迅速・機敏に、きめ細かに、しかも自立的・総合的に活動し、生活の向上と魅力ある地域づくりに邁進できるような機能と条件を備えてゆくべきである。今こそ地方公共団体は、地方自治が住民の権利と責任において主体的に形成されるべきであるという基本的観点に立って、その責務を果たすために、より足腰を強めて『自立する』ことが肝要である」、こういうようにうたっておりましたので、地方6団体の意見具申権を行使した意見書に従うと、私たちが地方分権を進める目的は、社会の目標を成長優先の政策から生活重視への政策へと転換を図るためであり、そのことによって国会決議にうたわれているようなゆとりと豊かさの実感できる社会を築き上げ、そうするために生活重視の政策へと転換しようとすれば、ここでも同じことでございますけれども、地方公共団体の役割が重要になってきて、この大きくなってくる役割を果たすようにするために地方分権を進めなければならない、こういうように考えていたということであります。

(2)福祉国家の行き詰まり

翻ってこの10年間、果たしてこうした分権が進んだのかどうかということを今の時点でもう一度真摯に振り返りながら考えてみる必要があるだろうと思います。こうした地方分権の動きは何も日本だけで起きているわけではなくて、世界的な流れとして起きてまいりました。いつごろから地方分権の動きが始まったのかといえば、それは第2次世界大戦後、世界の先進諸国がこぞって、いずれの先進国も福祉国家を目指しました。福祉国家というのは簡単に言ってしまえば所得再分配国家で、税金を豊かな人にかけ、そしてそれを貧しい人々に現金給付として現金を給付することによって国民の生活を守っていこうとする社会だったというように言っていいだろうと思います。こういう所得再分配が可能になるためには条件がございまして、資本が動かないということが条件になります。皆様もご存じのとおり生産要素、生産をするために必要な生産要素は土地、労働、資本、この3つですが、領土である土地、それから領民である労働、これはあまり動きません。しかし、資本は動いてしまいますので、資本が動くと所得再分配はできません。地方自治体は所得再分配をすることはできないのです。

三位一体の改革では地方自治体に生活保護を見直せという議論がございましたけれども、もしも仮に地方自治体が生活保護を行い、生活保護という現金給付を手厚くしたらどういうことになるかといえば、その地方自治体に、例えば私はさいたま市に住んでおりますが、さいたま市が生活保護を手厚くすれば、当然のことながらさいたま市に貧しい人々が多く流入してくる。地方自治体というのは定義として国境を管理しない出入り自由なオープンシステムの政府、これが地方自治体であり、国家、中央政府というのは国境を管理していて出入り自由でない政府ということになるわけです。出入り自由な政府である地方自治体が所得再分配政策をやろうとしても、当然のことながら豊かな人に税金をかけようとすれば豊かな人々は他の地域社会に逃げていってしまう。そうすると貧しい人々がまたその豊かな人々の後を追いかけるという追跡効果が起きてしまいますので、国境を管理している政府しか所得再分配はできない。

そこで第2次世界大戦後、先進諸国はブレトンウッズ体制をつくり、世界経済的な自由貿易の秩序と、それから国内における所得再分配を両立するシステムをつくったわけです。国内のほうでは所得再分配をやってください、そのかわり資本を動かさなくてもいいですよ、金融は自由化しなくてもいいですよ、そのかわり資本をコントロールできるのですから1ドル360円で維持してくださいね、つまり固定為替相場を維持するということを任務として課し、そのことによって自由貿易を可能にするということをやっていたわけであります。

(3)「小さな政府」の大失敗

ところが、その前提条件というのは重化学工業を基軸とするような産業構造が存在していたということですが、1970年代あたりから重化学工業を基軸とするような産業構造が崩れ、知識産業とか情報産業とかあるいはサービス産業のウエートが増加してくると、情報とか知識とかすべてこれはお金に乗っかりますので、お金を自由に動かさなければならなくなって、ブレトンウッズ体制が崩れ、金融の自由化が行われ、経済のボーダレス化ということが言われるようになる時代になってまいりました。

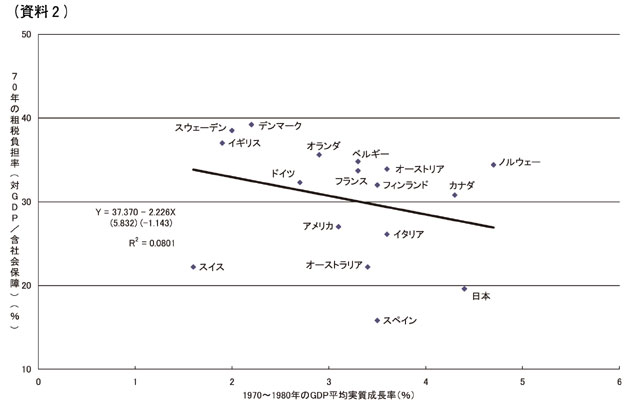

ひとまずブレトンウッズ体制が形成されていて、そしてブレトンウッズ体制が1970年代後半から崩れ落ちていきますが、1970年代の経済成長率と租税負担率の図(P.19資料2)を見ていただきたいと思いますが、映し出していただければと思います。横軸に1970年代の経済成長率がとってございます。縦軸に租税負担率をとりますと、ブレトンウッズ体制のもとでは税金を高くしようが、つまり租税負担の高さや政治的な要因でもって資本が動くことを統制しておりましたので、所得税や法人税のウエートが高くても成長する国は成長するし、成長しない国は成長しないという関係が明確になってきております。しかし、1970年代後半からブレトンウッズ体制が崩れ、金融の自由化が行われます。1979年には皆さんもご存じのとおりサッチャーが政権に着いて小さな政府を主張し始めます。1970年代の後半にはスタグフレーションが起きていたのですけれども、インフレと失業率が高いということが同時に存在するということは福祉国家を支えていたケインズの考え方ではあり得ない話だったのですけれども、1970年代の後半になりますとスタグフレーションが生じて、インフレとしかも失業率が高いという経済状況ができてきています。

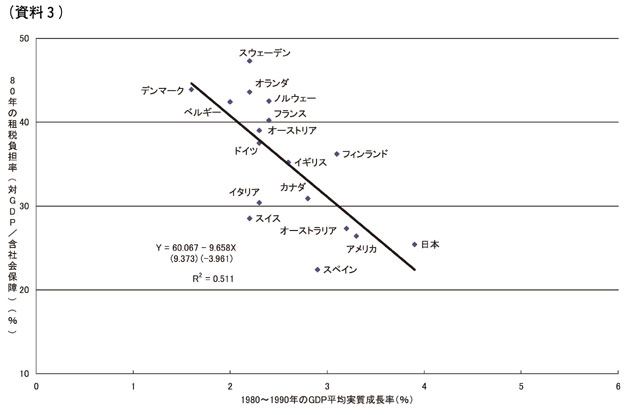

なぜこんなことになるのかというと、それは税金が高過ぎて民間経済を萎縮してしまったから失業率が増え、かつ膨大な大きな政府によってインフレが生じている、こういうようにしたわけです。そこで小さな政府にして租税負担率を引き下げれば経済成長することになるのだということが説得力を持って唱え始められたのが1980年代であります。1970年代で金融の自由化が進むと1980年代には全く変わった図になります。1980年代の図(P.20資料3)をお出しいただければと思います。横軸に1980年代の経済成長率をとり縦軸に租税負担率をとるとどういう図になるかといえば、明確に租税負担率の高い国は経済成長をしない、租税負担率の低い国は経済成長をするという関係が明確になってきます。日本のように租税負担率の低い国は1980年代には経済成長をいたしましたので一番右側に出てくるわけです。スウェーデンとかデンマークとかノルウェーのような租税負担率の高い国が経済成長はしませんので、福祉国家の時代は終わったのだ、これからは小さな政府にしていかなければ経済成長をしないのだと、こういうように言われた時期でございます。

この当時行われた典型的な小さな政府論のサッチャー政権の政策、これは現在安倍政権が行おうとしている政策だと言っていいかと思います。皆さんもご存じのとおりサッチャーは教育改革に手を出し、教育を競争させ、そして教育を評価して、教育改革に乗り出しました。サッチャー政権のもとで行われた政策がいかにイギリスの教育を悲惨な状態に陥れてしまったのかということは皆さんもご存じのとおりでありますが、この政策が再び繰り返されようとしている、こう言っていいだろうと思います。

もう一つは租税政策、これもおそらくサッチャー政権で行われた政策が今後繰り広げられるだろうということです。サッチャーはまず何をやったのか。大幅な法人税の引き下げをやりました。これは皆さんもご存じのとおりであります。法人税を引き下げ、そして所得税の最高税率を引き下げる、そうすれば経済成長はするのだということを主張して大幅な高経済成長率をねらいました。しかし、結果はどういうことになったのかといえば、経済成長率が仮に上がったとしても、所得税や法人税を減税してしまいますと自然増収は上がってきません。そうすると経済が成長したとしても経済成長によっても税収は上がってこないわけです。そうすると財政が破綻状態になります。一層深刻な財政赤字が進みます。そうすると増税をしなければなりませんが、増税することはできません。なぜなら政権が言っていることと反するわけです。税負担を高くすれば経済成長はしないのだと主張しているわけですから、税負担を高めるわけにはいきませので何をするのかといえば付加価値税の大幅な増税を行いました。日本で言えば消費税の大幅な増税を行ったわけです。

つまりどういうことかというと、増税を行うということと同時に租税負担の構造を変えていく。つまり豊かな者には減税を、貧しい者には増税をということで、租税負担の構造を変えることによって経済は活性化するのだ。なぜなら強い者はますます強くなり、弱い者はますます弱くなっていくのだから、経済は活性化していくという論理のもとに経済を活性化するような税構造が築き上げられたということになるわけです。

結果はどういうことになったのかというと、皆さんご存じのとおりイギリスの奇跡と言われているようなイギリスの国民経済の生産性が大幅に上昇しました。それはそうですね。競争力のない弱い企業はどんどん倒産していきますから、生産性のいい企業だけが生き残りますので、国民経済の生産性は高まる。しかし一方で何が起きたのかといえば倒産件数は、サッチャー政権は1990年に終わりますが、1990年にサッチャー政権が終わったときにはサッチャー政権の当初よりも倒産件数は5倍になっておりました。そして失業率は増加の一途をたどります。さらに問題なのは、教育は崩壊し、社会が崩壊していきますので、格差社会が実現します。サッチャー政権が成立するまでイギリスの所得は平等度を高めていたのにもかかわらず、サッチャー政権が成立してから反転して格差社会が成立するということになってきます。格差社会は必ず不安と社会的な混乱と秩序の乱れをもらたしますので、サッチャー政権のもとでは犯罪が増加の一途をたどります。警察官の数は増加をさせ続けるのですけれども、結局イギリスはヨーロッパで最も収監率、監獄に収監する率が高まり、犯罪件数が高い社会になってしまうわけです。

2.地方分権推進の道のり

(1)グローカリゼーション

そこでヨーロッパの国々はこうしたやり方には限界があるということを反省してやり始めた政策が何か。それが地方分権という改革でございます。1985年にヨーロッパ地方自治憲章が成立をいたします。ここでヨーロッパ地方自治憲章が高らかに地方分権の必要性をうたい、現在ではヨーロッパの33カ国が締結をしているわけです。自宅にお帰りになって英和辞典を引いていただきますと、もう既に英和辞典の中にはグローカリゼーションという言葉が出てきます。グローバル化、グローバリゼーションとローカリゼーション、ローカル化と一緒にした言葉です。ヨーロッパではこれからは産業構造が大きく変わって知識や情報というお金に乗っかる金融の時代になるので、国民国家が持っていた権限を国民国家を越えるEUという組織に移していこう。ユーロという統一通貨をつくって経済のグローバル化に対応をしていく。しかし国民の生活はグローバル化するわけではない。国民の生活は地域社会に根差している。そこで国民の生活を守る任務を、先ほども言いましたように国民国家がお金を再分配して守ることができなくなりますので、地方自治体に担わせよう。つまりそのためには地方分権を進めて国民の生活を現金でもって中央政府が再分配するのではなくて守らせようという方向にかじを切るために地方分権を進めるわけです。

私がヨーロッパ地方自治憲章を調べに行ったとき、このヨーロッパ地方自治憲章がモデルにしていた国がスウェーデンでしたのでスウェーデンを調べ始めました。ヨーロッパの地方分権というのは何をするのかといえば、先ほども言いましたように地方自治体はもともと所得を、つまりお金でもって再分配することはできませんので、これまで教会がやっていたような仕事です。福祉とか医療とか教育などのサービスを地方公共団体が国民に提供することによって国民の生活を守っていく。国がお金を一律にばらまくのではなくて地方自治体ごとに生活を支えるサービスに変えていこうという方向にかじを切っていくわけであります。

(2)現金給付から現物(サービス)給付に

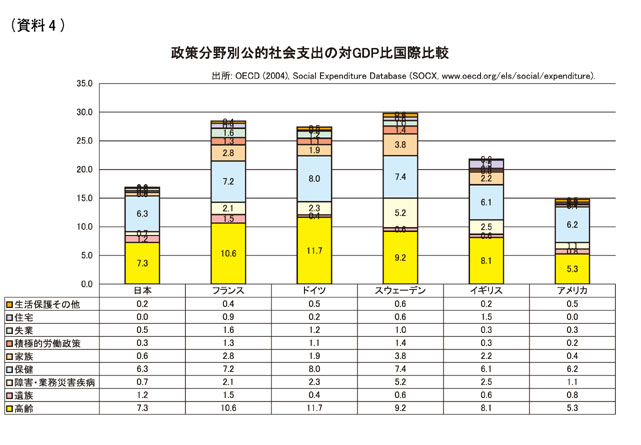

次の図表(P.20資料4)を出していただきたいと思いますが、ここには政策分野別公的社会支出の対GDP比の国際比較を書いてございます。これは国と地方を通じてですが、つまり社会保障や社会福祉にどの程度、お金を使っているか、何にどの程度お金を使っているかということですが、一番下の7.3と出ているところ、高齢と書いてありますが、これは年金だと思ってください。年金の7.3というのはフランスが10.6、ドイツが11.7、スウェーデンが9.2ですので、まあまあヨーロッパ諸国と比べて年金については見劣りがしないような水準に日本はなっているということだろうと思います。

さて、その上の上の上といいますか、下から4つ目のところに保健というのがありまして、これが日本は6.3、フランスが7.2、ドイツが8.0、スウェーデンが7.4ですので、これもまあまあです。保健というのは医療保険です。疾病保険です。年金と医療保険、お金をとにかく回すものについていえば日本はまあまあという水準にある。問題なのは、年金と医療以外がないということです。そのほかの国々、ドイツ、フランス、スウェーデンを見ていただければわかりますが、年金と医療とそれ以外が3本柱になっているにもかかわらず3本柱の1つが欠けているということです。

一番欠けているのは、下から3番目を見ていただきましょうか。障害・業務災害疾病と書いてありますが、これは何のことやらわかりませんが、簡単に言ってしまえば養老サービスです。介護サービスを含むお年寄りに対する養老サービスです。この養老サービスは日本は0.7、スウェーデンが5.2、ドイツが2.3、フランスが2.1。日本は0.7ですから1けた小さい。介護を含む広い意味での養老サービスについては日本はほとんど出していないということです。このサービスは地方自治体の任務です。分権が進んでいないとこれは出せません。サービス給付は中央政府にはできません。中央政府がお金は配ることはできますが、中央政府がサービスを提供しようとしたらサービスというのは地域の生活の実態に合わせて出さなければなりませんので、地域社会ごとに出先機関をつくって提供しなければなりませんから同じことになるわけです。

さて、その次は保健の上の家族と書いてあるところですが、これも少ないです。日本は0.6、フランスが2.8、ドイツが1.9、スウェーデンは3.8、これは育児サービスです。子供たちの育児に対するサービスです。これも1けた少ない。これも地方自治体の任務です。分権が進んでないと出ないわけです。私たちはこれから少子・高齢化社会になろうとしている。子供たちの育児を地域社会全体で見るのでしょうか、それとも子供を産んだ家族だけで面倒を見ていくのでしょうか、それとも、養老も同じことですね、お年寄りを抱えている家族だけで養老を見ていくのか、地域社会全体で負担し合って見ていくのかという、そういう意思決定の問題ですが、養老サービスも出ていっていない。これもサービス給付で地方自治体の責任になります。

それから、少ないのはその上の積極的労働市場政策です。日本は0.3、フランスは1.3、ドイツは1.1、スウェーデンは1.4。日本は1けた少ないのです。これが再チャレンジ政策であり、いつでもやり直しがきくサービスであります。これまでは重化学工業の時代で旋盤工をしていた人をプログラマーに変えてあげるということは、いつでもだれでもどこでもただでやり直しのきく職業訓練ないしは教育制度が提供されていないとだめですが、これが日本は少ないのです。再チャレンジ政策と言われておりますが、あれは市場で失敗した人にもう一回チャレンジできるという政策ですので、ヨーロッパで言っているような産業構造の転換に合わせて再チャレンジさせていくという政策とは大きく違うというように思います。

こうしたサービスを提供することによって産業構造を大きく変えていこう。つまり知識や情報やサービス産業の方向に変えていくとともに、地方自治体がサービスを提供することによって国民の生活を守っていくという方向にかじを切っていくわけです。ここは福祉の図表しかお示ししませんでしたけれども、もっと重要なのは教育です。これは知識社会や情報社会とかあるいはサービス社会とか言われる時代になってくると、人間に対する投資としての教育が重要になってくるわけですが、皆さんもご存じのとおり日本はついに先進国の中で最も教育費の少ない国になってしまいました。OECDが今、日本の貧困はもう悲惨な状態になっていて、OECDの平均諸国をジニ係数が下回っている。つまり日本の不平等度はOECD諸国の中で半分以下に陥っている。

それともう一つ警告をしているのは、ジニ係数だけではなくて問題なのは貧困率である。つまり貧しい人々が日本はアメリカに次いで貧困率の高い社会になっているということを警告しているのです。しかも世界中でもはや日本は教育にお金のかかる国だということは世界の常識になっている状態においては、この格差が固定化される危険性がある。もうこの格差が固定化されれば日本では経済政策のコンセンサス、国民が経済政策で同意していくというコンセンサスは困難になるだろうというほど危機的な状態として勧告しているわけですが、教育状態、教育について言うと日本は怠っているわけです。繰り返すようですが、ブレアがあなたの重視する政策を3つ挙げてくださいと問われたときにブレアは1に教育、2に教育、3に教育と言いましたので、いかに教育を重視しているかということがおわかりいただけるだろうと思います。

(3)「失われた10年」

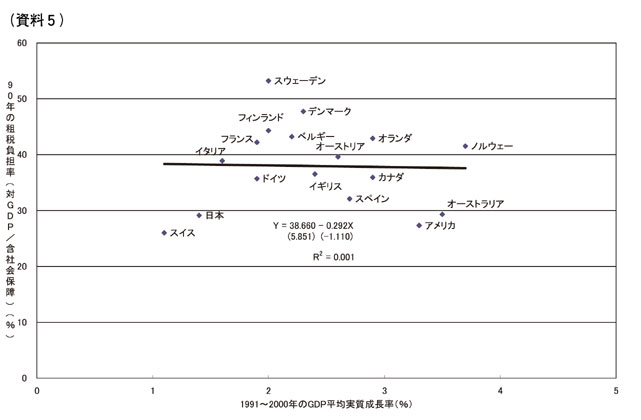

さて、その結果1990年代にどうなったのかということで1990年代の図(P.21資料5)をお出しいただけませんでしょうか。1990年代の経済成長率をつまり1985年からヨーロッパは地方分権のほうにかじを切りとって、先ほど言いましたように養老サービスや育児サービスや積極的な労働市場政策の施策を展開していくとどういうことになるか。1990年代の経済成長率を横軸にとります。縦軸に租税負担率をとると、もう租税負担率と経済成長率との間に関係ないのです。租税負担を小さくしても経済成長はしないのです。皆さんもご存じのとおり1990年代になった日本は、1980年代に小さな政府で成功した、租税負担率を低くすれば経済成長するのだと、日本は租税負担が低いから伸びたのだからもっと低くしようということで、もっと低くしました。法人税の税率を大幅に引き下げ、所得税の最高税率を大幅に引き下げました。そしてそのことによって日本から資本は出ていかないはずだったし、日本に資本がどんどん来るはずだったのですが、実態はどうだったのかというと皆さんもご存じのとおり、1990年代には税金を減税すれば減税するほど資本が日本からどんどん出ていくという事態が起きたということです。

結果として見ていただければわかりますが、経済成長率と租税負担率の間には関係がなくて、日本は1980年代には税負担が低くて一番右側にあったのですけれども、左側のほうに、つまり経済成長しないほうに登場し始めるようになっている。逆にスウェーデン、デンマーク、ノルウェーが一番左側にいて経済成長しないほうにいた国々が分権をして、先ほど言ったようなサービス給付をすることによって右のほうに移り始めたということになったということです。

このことを日本人は気がついていなかったのでしょうかといえば、いました。だから日本は国会決議で地方分権を決めたのです。私たちはゆとりと豊かさを築きましょう、生活重視の政策に移そう。そのために地方自治体の役割、それは何か。養老サービスや育児サービスを適切に出して、地方分権を進めていくことによって国民の生活を安定させることだったわけです。もちろんそれは1980年代の失敗に基づいておりました。日本は1980年代に小さな政府にしました。しかし、その一方で福祉は切り捨てたわけですけれども、そのことに対して日本は何と言ったのか。サッチャーと同じことを言ったのです。サッチャーも福祉を切り捨てて福祉をどうするのですか、国民の生活はどうするのですかと言ったらば、サッチャーはビクトリアの美徳に戻れ、ビクトリア時代に皆さん、ビクトリアの時代にはみんな家族で協力し合って生きていたではないですか、コミュニティーで協力し合って生きていたでしょう、育児もみんなそういうことはお互いの助け合い、生活を支え合っていくというのはコミュニティーでやればいいのですよ、家族でやればいいのですよと言ったわけです。日本は何と言ったのか。日本は日本型福祉社会といって日本では伝統的に家族でやっていたではないですか、地域社会でみんな面倒を見合っていたでしょうと言ったのですが、それはだめです。

なぜだめなのか。産業構造が変わったので、これまでのように筋肉労働を中心とする重化学工業の時代は終わり、男子労働を中心とする大量の労働者が存在していて、家族の中にはアンペイドワーク、無償労働をする女性がいる、この社会では現金給付だけ、つまり賃金を失ったら賃金を配ってあげるということで人々の生活を支えることができたのですけれども、産業構造が変わり、知識やサービス産業や情報産業が増えてくると、これまで無償労働、アンペイドワークで働いていた女性がどんどん市場に登場してくるようになるわけです。そこで今まで女性が担っていたような育児とか養老とかというサービスを提供すると同時に、新しい産業構造に合わせるような形での積極的労働市場政策とか教育政策が打たれないと、産業も発達しないし、社会も滅びていってしまうということになるはずであります。そのことを重視して私たちは地方分権を進めて、養老サービスや育児サービスへの期待が高まっているのですよというように決意したわけです。

日本で地方分権ということが言い始められるのは1980年にできた第2次臨調でした。しかし、この第2次臨調では日本の地方分権に対しては国の財政再建のために地方分権を進めるということをねらったわけです。そこで皆さんもご存じのとおり生活保護の補助率は80%だったのが70%に切り下げられている。地方に渡す財源を少なくして、分権だと言って地方に仕事を押しつけてしまう。そうすると地方の行政能力が高くないと破綻しますので、地方の行政能力を高めるために合併を推進し、そして道州制を導入しようという受け皿論が盛んだった時代が1980年代です。ところが、90年代になると第3次行革審ができて、これががらっと変わります。ゆとりと豊かさの実感できる社会にするために私たちは地方分権を推進しようというように決めるわけです。それはなぜかというと、1989年にゴールドプランができるわけです。ゴールドプランというのは皆さん、養老サービス、つまりこれまでお金を配っていただけではなくて養老サービスを出していかなくてはだめだということに気がつき始めるわけです。それから、1995年にはエンゼルプランができて、育児のサービスを充実していこう。こういう現金給付ではなくて現物サービスを提供することによって国民の生活を守っていこうということとセットになって1993年に私たちは分権型社会を目指そう、進めようという意思決定をしたということです。

(4)関与縮小廃止戦略から役割拡大戦略へ

これまでの地方分権、地方分権改革、分権改革と言ってきたにもかかわらず、なぜ私たちはこうしたヨーロッパの国々と比べてみると遅れをとった社会になったのかというように考えてみると、これまでの改革というのは関与の縮小廃止だけをねらったというように言っていいかと思います。日本の場合には地方の仕事に対して余りにも多くの口出しを国が入れていた。機関委任事務は廃止してくださいねというのが1つの大きな戦略だったわけです。口出しを入れるのをやめてよと。国から自由になることに全力を尽くしていた。三位一体の改革を見てもらってもわかりますが、この3年間で交付税5兆円カット、補助金の改革が4兆円、行われた税源移譲が3兆円ですので算数は合っていないわけです。でも、全体の額が少なくなってもいいわ、自由に使える財源になれば地域の実情に応じたサービスが出てくるようになるというように満足していたのですが、しかし本来の目的は何かというと、先ほどの最初のことを読んでいただければわかりますが、地方自治体の役割が増加するのだということが問題なのです。

なぜ増加するのか。それは家族の機能が縮小していくからです。無償労働していた家族の中で行われて無償労働で提供されていたサービスを地方自治体が肩がわりしていかないと、新しい産業構造や新しい仕事づくりができない。ところが、このサービスが提供されていないものですので、日本の労働市場はどういうことになるかというと、無償労働に足を引っ張られたまま出ていく働く人たちと、それから無償労働から完全に自由になって働く人たちに分断されるわけです。つまりフルタイム労働の正規従業員の労働市場とパートの労働市場が全く2つに分かれてしまった。

(5)参加保障の条件整備

今、日本では格差社会だということが問題になって、これは高齢化が問題にきいているか、きいていないかということを言っていますが、OECDが日本に対して勧告をして警告をしているのは、日本のこの格差というのが高齢化が絡んでいることは間違いないけれども、日本の格差で一番問題なのは、労働市場が2つに分断されていて、労働市場が砂時計型になってしまっているということを勧告しているのです。フルタイム労働者とパートの労働者との賃金格差が余りにもひど過ぎる。それはなぜか。それは先ほど言いましたように両立支援サービス、養老サービスや育児サービスとか家族の知識が適切に出ていって代替するようなサービスが出ていっていないので、家族の労働に足を引っ張られたままの人たちとそうではない人たちが出ていっているからだというように言っていいだろうと思います。

そのときに今までは日本型福祉社会、これまでの家族制度が復活するのだということを言ったのですが、もうそんなことを言ってもむだだということが徐々にわかり始めてきた。そこで何をするか。新しい公共というように言い始めているのです。政府だけではないです、地方自治体だけではないです、市民が自ら無償労働でやればいいではないですかと言うわけです。しかし、どこに無償労働をやる余裕があるのでしょうか。もう人々は死ぬほど働いていて、しかも家に帰れば無償労働に対するサービスが出ていっていないのですから、家に帰ればまた無償労働をしなけなればいけないのです。私たちが新しい公共を言うのであれば、その新しい公共に参加できる条件を保障しなければだめです。きちっとした公共サービスを出して、だれでもNPOなり何なりに参加できる条件がなければ、参加できる人はまた日本で言う土建屋さんもどきになってしまって、それがNPOだNPOだといって出てくると、それで財政が破綻する市町村がどんどん出てくるという状態になっているわけです。

私たちが必要なのは、新しい公共を支えるためにも地方自治体がきちっとした条件、参加する条件を整備する公共サービスを出さないとだめだということです。そうなってくると日本の地方税体系は抜本的に変えなければならない。抜本的税制改革というのは国税と地方税を全面的に構成し直す改革のことを抜本的税制改革というように言っておりまして、日本は、この大会も今日10周年ですか、大体10年に一遍やってまいりました。1926年、つまり大正15年の税制改革、その次の改革は1940年の第2次世界大戦直前の税制改革、それから1950年のシャウプ勧告の税制改革、国と地方の税金を抜本的に入れかえるような改革を10年ごとにやってきたのですが、シャウプ勧告以来、抜本的税制改革をやっていません。これだけ激しい産業構造の変化が繰り広げられたにもかかわらず、抜本的な税制改革をやっていないです。まずこのことをやらないとだめだということです。基幹的な税金、主要な税金を国と地方自治体とでどういうように分け合うかということ、分担し合うかという税源配分が深刻な問題になってくるはずであります。

3.分権型税制の構築を

(1)国税と地方税の税源配分原則

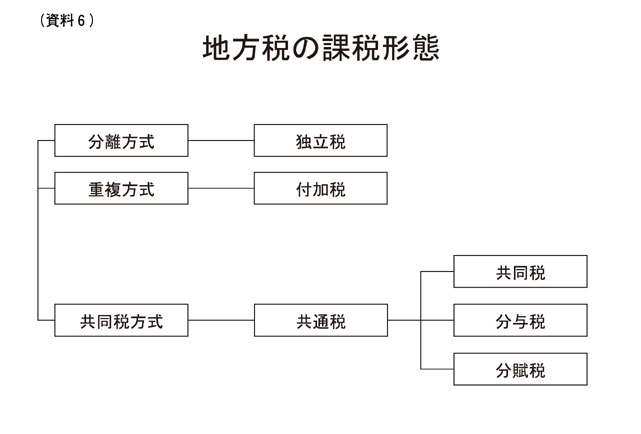

税源配分、国と地方の税源配分をどういうように行うのかという原則として大きくまとめると2つあるかと思います。1つは税源の移動可能性ということです。税源が動き回るのは国境を管理する政府である国税に持っていく。税源が動かないようなものについては国境を管理していない地方自治体に持っていく。固定資産税のような税金は税源が動きませんから、これは地方です。それから、関税とか間接消費税などは物は一番動きますから、これは国に持っていきましょう。人はその中間なので中間の公益自治体の税金として所得税を持っていきましょう。ドイツでもアメリカでも所得税というのは州が持ち、固定資産税のような税を市町村がとり、間接税を連邦が持つというのはこういう原則です。それからもう一つは政府機能、所得再分配に適するような累進的な所得税は国に持っていきましょう。再分配よりもみんなで負担し合うような税金、固定資産税などもそうです。それから、比例的に今度いたしましたけれども、住民税、みんなで負担し合うような税金は地方自治体に持っていこうというような原則で分けるのかというのが原則になります。ただし、これは地方の独立税の原則だというように言っていいかと思います。地方税の課税形態には独立税だけではありません。

地方税のペーパー(P.21資料6)をお出しいただければと思います。地方税には分離方式、重複方式、共同税方式と3つ大きく分けられるのではないかと思いますが、1つは独立税です。国がかける税源、課税標準、あるいは課税客体と全く違った課税客体あるいは課税標準に税金をかける。これが独立税です。先ほど言った課税原則というのは独立税をどうやって分類するかということです。固定資産税は完全に今のところ独立税ですから独立税にしようということです。残念ながら道府県税には厳密に定義すると独立税はないのです。シャウプ勧告が想定していたのは、事業税を所得型付加価値税にする予定ですというか、そういうように勧告していますので、事業税が今の言葉で使えば外形標準化していれば全く違った税金で独立税になる。道府県では独立税になる。つまり事業税の外形標準化というのは道府県に独立税をつくるということだと考えていただければいいかと思います。

(2)地方税の課税形態

そういう独立税をつくるわけですけれども、この独立税こそが地方の税金にとって望ましいのだというように考えたのがシャウプ勧告です。シャウプ勧告は独立税主義に立っておりましたので、付加税、付加税というのは、国税の課税標準とつまり課税客体と税金をかける対象に全く同じ対象にかけていく。シャウプ勧告はこれは望ましくないというように勧告をいたしました。なぜならどこかで1つ脱税すると、例えば国税の最初のところで脱税するとというか、そこで捕捉されないと何重にも増幅されてしまうと不公平になるということを指摘いたしまして付加税は好ましくないというように指摘したものです。しかし、課税形態として付加税という課税形態があるわけです。

もう一つの課税形態で共通税という課税形態があり、これは国と地方で共通の租税を設定するというやり方であります。このやり方には3つのやり方がありまして、共同税というやり方があります。課税権、税金を課税する権限は3つの権限から成り立っています。1つは立法権です。どういう税金をつくるのかという立法権。もう一つは徴税権、税金を徴収する権限。もう一つは収入権です。税収を得る権限、この3つから成り立っています。共同税というのは立法権を国と地方がお互いに持ち合う、そして収入権も国と地方がお互いに持ち合うという税金ですので、これは皆さんもご存じのとおりドイツの地方税がこういう方式をとっていて、ドイツでは付加価値税も法人税も個人所得税もみんな共同税ですので、税金のあり方は国と地方で共同で意思決定して、収入のほうは42.5%が連邦に、42.5%が州に、残りの15%が市町村に行くというように配分されるということになっているわけです。これは共同税方式です。日本はこれが困難なのは、ドイツのように連邦参議院、これは州の代表が集まっている、つまり地方の代表が集まっているということに想定されていますから、連邦参議院で意思決定すれば地方自治体が合意したということになりますから、連邦も地方も共同で意思決定する機関がないと困難ですので日本の場合にはなかなか難しいということです。

分与税というのは、国が立法権を持っていて税金を決めるのだけれども、その収入の一部ないしは全部を地方が収入を得ることができるというのが分与税です。現在の交付税あるいは譲与税がこれに当たっていると言っていいかと思います。最後に残ったのは分賦税ですが、これは中国がそうです。税金を立法する権限は地方自治体が持っているのだけれども、その収入の一部ないしは全部を国に上納するというやり方が分賦税ということになります。

(3)基幹税の税源移譲

さて、私たちはこれまで主として地方税といえば独立税が好ましいし望ましいという立場に立ってきたのですが、これからの改革で地方自治体の役割を増大させる、つまり財源をも増やすのだということを前提にすると、次からの地方分権改革はこれまでのように少なくなってもいいから自由になればいいという原則ではなくて、地方の財源を増やすという方向に転じざるを得ない。そうすると税源を移譲してもらうということが中心になりますので、課税形態、つまり独立税だけにこだわらずに付加税や共通税というような形態を考えざるを得なくなってくるだろう。これは世界的な傾向でありますが、考えざるを得なくなってくるだろうと思います。

特に重要な点は、まず地方に税源移譲するということが重要になり、現在は個人所得税、つまり個人所得税から個人住民税への移譲が一応実現いたしましたが、もう一つの基幹税、付加価値税、つまり消費税が現在4対1で、地方は1しかありませんが、少なくてもこれは半々にするように分割し合うということが必要だろう。これは付加税という形態であろうとお互いに形態だというように批判し合っても、比率を増加させるということがどうしても必要になってくるだろうということで、次は地方消費税を引き上げるということが軸になるだろうと思います。

(4)地方共有税の提唱

さらに、私ども地方6団体の依頼で設置されました委員会が提案したのは、現在の交付税を共有税にしてくれというように提案いたしましたが、これはちょっと苦しいので、ここで言っている共通税でもない税金としてつくっております。それはもともと交付税というのは間接課徴形態、間接的に課税される地方税だとか、地方固有の税源だとかと言われてきたのですが、もともと交付税という税金は本来地方税に設定したいのだけれども、地方税に設定してしまうと地方での地域間格差が非常に大きいので、一旦プールにしておいてばらすというやり方ですので、プールにして共有しているのだということを明確にしてほしいということを言っているということです。この場合に共同税にすることは困難だということです。

それから、スウェーデンやドイツのようなあるいはポーランドでもやっていると聞いておりますが、スウェーデンのように地方税で一旦割り込んでおいて、その地方税を直接地方間でやりとりをする狭い意味ての水平的な税調整です。地方自治体間で税金をやりとりするというやり方がとれるかというと、スウェーデンで今、問題になっているのはこれは憲法違反ではないか、つまり憲法上問題があるというように言われているのは、ある地域社会に一旦、地方税だというようにその地域住民の税金だと取っておきながら、それを他の地域社会の住民が使うということはおかしいではないかという議論が諸外国で出てきておりますので、そうすると考え方は、しようがない、これはもう地方自治体でプールしている共有している税金だという新たな税金の範疇を考えざるを得ないかなということで共有税を設定しております。したがって、この税金については地方、国の財政状況に応じて減らしたり増やしたりさせないということで特別会計に直結直入させるというやり方をとって分断し、かつ配り方その他あるいは仕組みについては、地方を参加させて地方の意見を反映するような方式にしてほしい。つまり決定への地方の参加とそれから直入して共有、つまり独立税としてそれぞれがかけている税金ではないのだけれども、地方自治体が共同してかけている税金だという性格を明確にする税金にしてもらいたいということで提案をいたしております。

このように課税形態を多様化しないと地方分権の目的が地方自治体の任務が増大していくのだということが本来の目的であるとすれば、こうした方式をとらないと分権社会を実現することはできないのではないかというように考えております。時間を少しオーバーいたしましたことをおわびいたしまして、私の拙いお話をこれで終わらせていただきます。ご清聴どうもありがとうございます。

|