|

Ⅳ.パネルディスカッション

「固定資産評価の実施体制のあり方について 〜説明責任と効率化との狭間で〜」

|

|

コーディネーター |

|

名古屋市立大学大学院経済学研究科教授

|

|

前田 高志 (まえだ たかし)

|

|

|

|

|

| |

固定資産税制度に関する調査研究委員会委員長

地方税における資産課税のあり方に関する調査研究委員会委員

|

|

|

|

|

|

|

| |

固定資産税に対する関心が高まる中、納税者への説明責任を果たすため、職員のスキルの向上が求められる一方、厳しい財政状況を背景に固定資産税に係る資産評価事務についても一層の効率化が求められている。

以上のような要請のもと、固定資産評価事務を適正に進めていくため、その実施体制のあり方について、会場の参加者の意見も聞きながら、方向性を探っていきたい。

○ 論点

・評価体制の現状と課題

・評価の共同化 〜評価と課税は分離できるか〜

・評価事務の民間委託

|

|

|

| |

神戸大学大学院法学研究科教授 |

|

角松 生史(かどまつ なるふみ) |

| |

・固定資産税制度に関する調査研究委員会委員

|

| |

| |

明海大学不動産学部専任講師 |

|

柴 由花(しば ゆか) |

| |

・固定資産税制度に関する調査研究委員会委員

|

| |

| |

鳥取県総務部税務課長 |

|

明里 利彦(あかり としひこ) |

| |

・鳥取県税務課企画係長

|

| |

| |

神戸市行財政局主税部固定資産税課長 |

|

加藤 利明(かとう としあき) |

| |

・神戸市固定資産税課土地係長

|

| |

総務省自治税務局固定資産税課長 |

|

関 啓一郎(せき けいいちろう)

|

| |

・総務省国際経済課長

・官房副長官補付内閣参事官

|

| |

|

|

|

はじめに

【前田】

ただいまご紹介にあずかりました名古屋市立大学の前田でございます。今日のパネルの進行役をさせていただきます。

【前田】

ただいまご紹介にあずかりました名古屋市立大学の前田でございます。今日のパネルの進行役をさせていただきます。

今日のパネルディスカッションのテーマは、税務行政に日頃皆さんが携わっておられます、その税務行政を、今後いかにパフォーマンスを上げて公正なものにしていくかというところに焦点を当てて、具体的なところでは今の自治体レベルで個々に評価をしていっていいのかどうか、それから、もう既にいろいろな部門へ進んでおりますけれども、民間委託というものを今後どういう形で拡大し得るのかということについてお話をしていきたいと考えております。

先ほど、講演されました神野先生と同じく、私は財政学者の端くれなのでございますが、財政学を最初に学んだときに、税金はどうあるべきかという租税原則を一番最初に習いまして、18世紀の最後に近代国家が成立した時期に、アダム・スミスという人が租税の4原則を言ったと習いました。その中の一つが、公平でなくてはいけないということなのですが、あとの3つの中に最小徴税費ということが入っています。したがって18世紀の資本主義が出てくる、近代国家が成立する時点から税務行政のことについては、いろいろと議論されてきたところでございます。

さて、今日、ここにおられる自治体の方々はよくご存じのように、地方はいま非常に厳しい財政制約、予算制約のもとにあります。毎年毎年、厳しい予算カットをしなければいけないという自治体の方も多いかと思います。一方で、税務行政として市町村レベルで丸抱えしてきたものの中には、実は別のレベルでやったほうがよい結果をもたらすのではないか、その結果というのは納税者にとってよい結果ということなんですけれども、そういう中で、まずレベルの問題として、先ほど言いましたように、自治体が個々に評価をしていって、今みたいにやるのがいいのかどうかという話、そして、民間活力の活用という面でいろいろと余地はないかということについて、焦点を当てて今日お話をパネリストの方からお伺いしていきたいと考えております。

1.評価体制の現状と課題

【前田】

まず最初に、評価体制全体に関する現状と課題につきまして、総務省の関課長さんのほうから概論をお願いしたいと思います。よろしくお願いいたします。

【関】

それでは、スクリーンに資料を映し出しておりますけれども、お手元になくて恐縮ですが、ご覧いただきたいと思います。

【関】

それでは、スクリーンに資料を映し出しておりますけれども、お手元になくて恐縮ですが、ご覧いただきたいと思います。

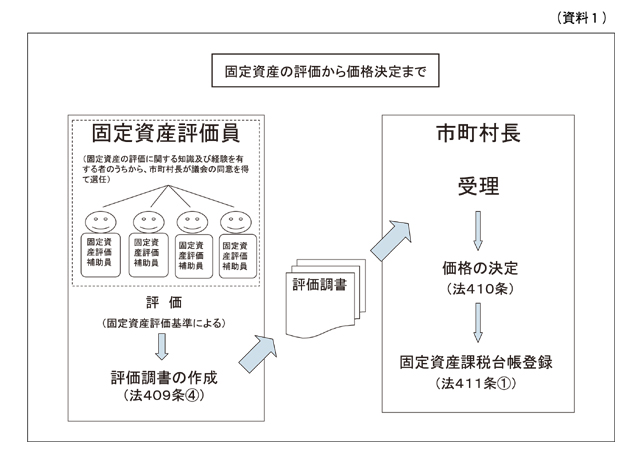

まず、資料1(P.65)に「固定資産の評価から価格決定まで」と書いてございますが、固定資産評価員が評価をいたしまして、最終的に市町村長が価格決定をし、税金をかけるという仕組みになっております。

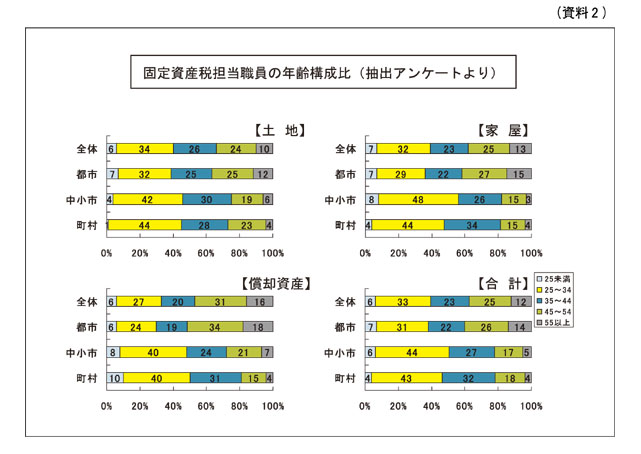

それから、資料2(P.66)でございますけれども、これはアンケート調査で担当職員の年齢構成比を出しております。右の下をご覧いただきますと、中小の市と町村部分におきましては黄色のところより左ですが、若い方が非常に多いということでございます。

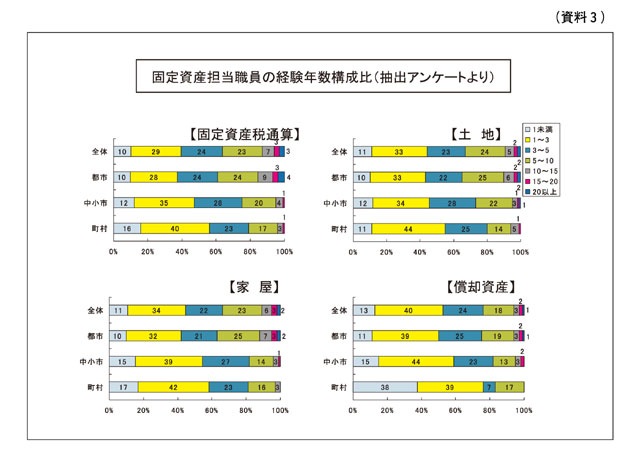

次に資料3(P.66)、これは経験年数でございます。今度は左の上をご覧いただきますと、固定資産税全部通算で見ますと、やはり若い方が多いだけに中小市、町村では経験年数が少ない方が多いという傾向にございます。全体として若い方が多く、かつ経験年数が少ないという共通項がございます。

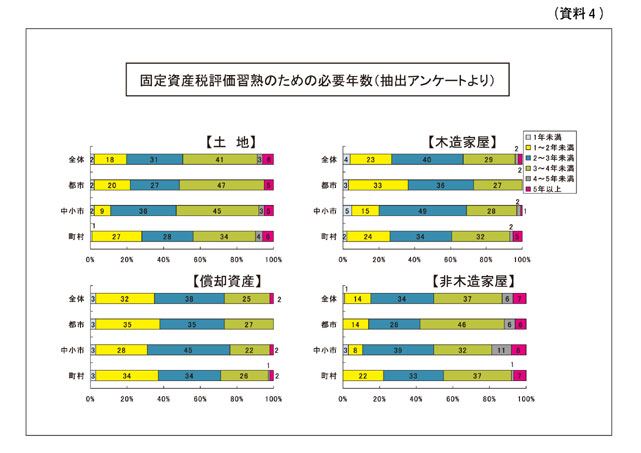

資料4(P.67)ですけれども、これは他方、評価習熟のための必要年数をアンケートでとったものでございますが、例えば左の上の土地とか、右の上の非木造家屋に典型的にあらわれておりますけれども、やはり評価の習熟には三、四年必要という意見が多うございます。

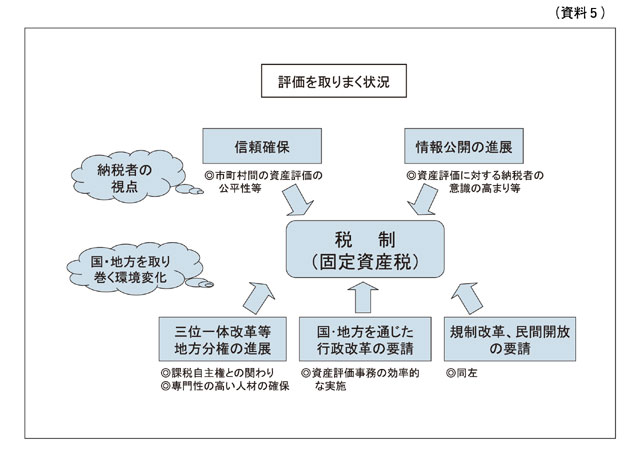

資料5(P.67)ですが、評価を取り巻く状況といたしまして、納税者の信頼をしっかり確保する必要があります。それから、情報公開等も行う必要がございます。また、地方分権、三位一体のような改革、地方・国を通じた行革、規制改革、民間への開放というような、様々な状況下にございまして、固定資産税制もそれに応えていく必要があるというものでございます。

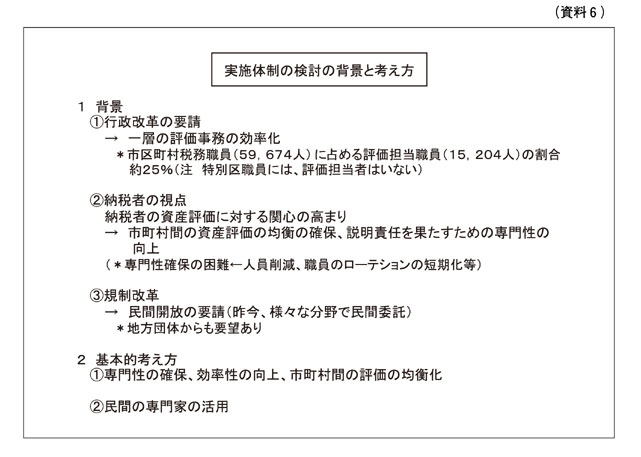

資料6(P.68)に実施体制の検討の背景と考え方をちょっと書いてございます。背景といたしましては、行政改革の要請により一層の評価事務の効率化が必要であると。これは評価担当職員というのは、市町村の税担当の約25%を占めております。納税者の視点、先ほどの繰り返しになりますが、やはり資産評価に対する関心が高まっておりますので、今まで以上に評価の均衡の確保、あるいはきちんと説明をする、説明責任を果たすための専門性の向上というものが求められております。また、規制改革ということでは、ビジネスとしての民間開放の要請もございますし、地方団体の方からも民間の知識・技能の活用という声もございます。

そうした中で基本的考え方として、専門性の確保、効率性の向上、あるいは評価の均衡をどのように確保していくか。また、民間専門家をどのように活用していくかということが今回の課題になっていると考えております。

以上です。

【前田】

ありがとうございました。

今のお話にありましたように、資産評価を適正に行うためには三、四年のキャリアが必要なようです。しかしながら、実際のところは一、二年で移っていかれる自治体さんが多いということで、果たして今のままで適正な評価がこのままできるかどうかという問題が一つあります。一方で、先ほどもご説明がありましたように、行革という要請が来ていて人員カットをしなければいけない。その中で、いかに高い専門性を維持していくかということが、ここにおられる自治体の皆さんの多くに課せられた共通の課題ではないかと思います。

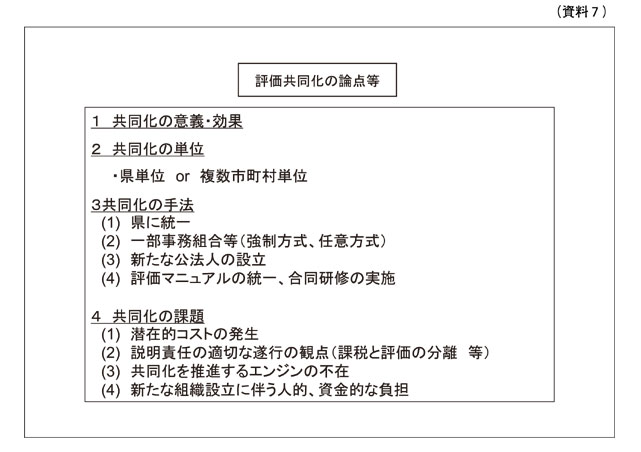

2.評価の共同化

【前田】

そこで、その問題を解決する2つの方向性があります。一つは、個々に自治体が個別に評価をするのではなくて、もう少し広い枠組みで評価をしていくことはできないかどうかということが考えられます。あとは、もう一つ、民間の力を使うということなんですけれども、まず最初に、個々に自治体が別々に評価をしていく今の体制をもう少し見直す余地はあるのかどうかということについてお話をお聞きしていきたいと思います。

それでは、鳥取県の明里課長さんと神戸市の加藤課長さんのほうから、多くの自治体共通の課題である、今、自治体で実際に評価について何が起こっているのか、どういうことが問題なのか、それに対して鳥取県、神戸市ではどういう取り組みをして、その問題に対処しておられるのかということについてお伺いしていきたいと思います。

それでは、明里課長さんのほうからよろしくお願いいたします。

【明里】

鳥取県税務課の明里でございます。県の税務課長がなぜここにいるんだろうかという、まずその疑問から解決をしていきたいと思うんですけれども、実は、鳥取県では、今からさかのぼること5年前、平成13年に市町村税担当を従前の地方課、市町村課から税務課に移管をしております。やはり税共通の問題も解決しやすいだろうということで、平成13年から市町村税を県の税務課が担当しております。その平成13年度から実は、資産評価の問題につきまして、いろいろとそのあり方、評価の広域化について、実はもう既に問題提起をしておりまして、以来ずっと評価の広域化についていろいろな活動をやってきているところです。その当時の我々の固定資産評価に対する認識というのは、やはり評価のばらつきがまずあるということをかなり意識しており、また、なかなかそれが解消されないという問題点がありました。 【明里】

鳥取県税務課の明里でございます。県の税務課長がなぜここにいるんだろうかという、まずその疑問から解決をしていきたいと思うんですけれども、実は、鳥取県では、今からさかのぼること5年前、平成13年に市町村税担当を従前の地方課、市町村課から税務課に移管をしております。やはり税共通の問題も解決しやすいだろうということで、平成13年から市町村税を県の税務課が担当しております。その平成13年度から実は、資産評価の問題につきまして、いろいろとそのあり方、評価の広域化について、実はもう既に問題提起をしておりまして、以来ずっと評価の広域化についていろいろな活動をやってきているところです。その当時の我々の固定資産評価に対する認識というのは、やはり評価のばらつきがまずあるということをかなり意識しており、また、なかなかそれが解消されないという問題点がありました。

それから2つ目には、評価基準が非常に難解であるということが一つ、問題であろうということです。先ほどの関課長さんの説明にもありましたけれども、習熟するまでにやはり年数を必要とするということがあります。

それから、3つ目ですけれども、説明責任が拡大をしているんだということがあります。固定資産税の情報公開制度も充実してきておりますけれども、やはりそれに呼応して納税者も非常に知識が豊富になってきて、高度化、専門化をしてきていると。特に、最近ですと、広域展開をしている企業とか、あるいは大手のハウスメーカー等がありますから、やはり訴訟を念頭に置きながら業務を進めていく必要があるのだろうということが、平成13年当時、我々がまず持った認識であります。

そこからスタートいたしまして、若干長くなると思いますけれども、我々鳥取県の取り組みを若干紹介させていただきたいと思います。まず、評価に関するフォーラム、こういったことに取り組みまして、その中で、こういった複雑な評価システム、あるいは脆弱な評価体制というもの、特に町村に見られるわけですけれども、そういった現状を解決するためには、やはり評価基準の簡素化とか評価の広域化ということが必要だろうと結論づけまして、その後、固定資産評価研究会を立ち上げ、我々鳥取県で言いますと、東部、中部、西部という各地域がございますけれども、このブロック単位で評価の広域化をするという研究会の報告書をまとめたところです。

14年度に入りまして、引き続き、例えば組織化ということを念頭に置いて、広域化、あるいは一部事務組合、あるいは事務委託という形で、こういった中から現実的な対応を模索していこうということで検討を実は進めておったのですけれども、皆様ご存じのとおり、その当時、市町村合併の嵐というか波が起きまして、結果的にはそこで中断、頓挫をしております。その際の市町村の皆様方のご意見では、やはり合併がその時点ではどうなるのかわからない。要は、例えば縁組みをする市町村の構成もまだまだ確定していないという中で、この評価組織の議論というのは非常に非現実的だというような話がありましたし、それから、先ほど申し上げました脆弱な評価体制というのは、ある程度、合併が進めばスケールメリットが働いて解消できるのではなかろうかというようなご意見もありました。我々としては、当然、市町村の皆様が合併のほうで大変なのでしばらく待ちたい、あるいはちょっと中断をしていただきたいということがありましたので、合併がおさまりました昨年度の中頃から再開いたしまして、いよいよ具体的に評価の広域化についての取り組みを、先ほど申し上げました県下の3地区において目指していったというところです。

具体的には、例えば、評価組織を立ち上げる。県には不動産取得税という税がありまして、やはり非木造家屋を評価しておりますが、県の評価職員、あるいは市町村の評価職員をその組織に投入して、評価員を共同設置、あるいは審査委員会を共同設置するという、こういったある程度青写真的なものを市町村に示しながら進めていったのですけれども、やはりなかなか進まないという現実がございました。

特に、浮かび上がってきた問題を考えますと、やはり共同化に対する考え方には非常に賛成できるのだけれども、負担が問題だという意見がやはり多くございました。これは人的な負担であるとか、財政的な負担であるか、こういった問題がクリアできないということです。合併で特に多いパターンは、やはり2町合併、3町合併、あるいは市に吸収される合併というものがあるのですけれども、依然として単独存続の町村もあるわけですから、そういったところは依然として財政状況がよくない。あるいは、合併したところとの格差が開いている。こういったことで、特に財政的な負担がなかなかできないということがありました。

それから、評価はやはり評価担当者、特に家屋の評価担当者なのですけれども、町村の3分の2ぐらいはお一人しかいないわけです。そのお一人も、100%評価業務に携わっているわけではなくて、評価もし、あるいは徴収もし、他の税目も扱うということで、ある意味、評価が季節労働的に、多分今頃の時期だと思うのですけれども、そういった時期でしか評価しないので、なかなか人の供出まで難しいというご意見がありました。

それから、説明責任の問題で、どうしても評価庁と課税庁が分離をするということになれば、納税者に対して課税庁としてなかなか説明責任が果たせないというような問題点がでてきました。

今現在の検討状況でございますけれども、県の西部、島根県に一番近いところですが、そこは市を除いた町村だけで緩やかな評価の共同化ということで、職員の相互併任という形で一応の決着を見ております。ただ、実施は平成19年度、来年度からでして、今からその準備を進めておられるのですけれども、各町村から職員を出すというか、相互併任的にやっていただいて、評価を担当するというような形になっております。そのほかの地区、東部と中部につきましては、例えば研修会を行って、ある程度、評価の訓練を積む。あるいは評価要綱とかマニュアルを作って統一をしようといったところで今、検討を進めておられるというのが、鳥取県の今の取り組みになっております。

こういったところから浮かび上がってきた現状なり問題意識なんですけれども、やはり、さっき言いましたとおり、家屋担当評価職員が少ないということが一つありますし、それから、近年におきますと評価棟数、鳥取県の場合には木造家屋を市町村で担当ということになっておりますけれども、総じて評価棟数が減っています。特に木造家屋の評価棟数が、これは平成17年度ですが、その3年前の14年度と比べて3分の2ぐらいに減っているという数字になっています。小さい町では、年間の木造評価棟数が10台前半ぐらいの棟数ということですから、評価をするにしても瞬間的に終わってしまうというようなことがあります。

それから、先ほどの説明にもありましたけれども、やはり異動サイクルがかなり短くなっているということがありますから、なかなか評価技術を完全にマスターするといったところまでいかない。そうするとどういう作業になるかというと、前例踏襲という形になるわけですね。前の人がやったことと同じようにするという前例踏襲ということになるわけですが、ここが落とし穴でありまして、要は、前例踏襲は評価におけるミスもそのまま引き継いでしまうということで、それが気づかれずに、また次の代に継続してしまうということがあります。実は今年、鳥取県でも何件か評価替えに伴っての過去のミスが発覚していますが、やはりそのあたりは習熟度の至らないことが原因で発生をしているのではないかと分析しております。

それから、これもよくお聞きした話なんですけれども、評価の広域化、共同化、要するに評価水準の平準化というのはわかるのだと。自分のところとよその町村との評価の均衡化というのはわかるんだけれども、それよりも縦の公平、要するに自分の町村の中の過去の評価と今の評価との公平性も守りたいというか、そっちのほうが特に気になるということがあって、横の公平を実現したいという思いはあるけれども、自分のところの町村の中のことをどうしても気にしてしまうということもありました。実は、評価研修会を県がいろいろと段取りをさせていただいて開催しており、県下の評価職員を集めて研修をするのですけれども、やはり研修のための評価になっているケースがどうもあるという具合にお聞きしております。ある意味、よそ行きの評価をしていると。で、自分のところに帰って現物を評価するときには、自分のところの評価の水準でやっていると、このような問題点もあるようです。

広域化で、我々がなかなか進まなかったというところを考えてみますと、やはりそもそも税の公平性というものを市町村の皆様方がどうお考えになっていらっしゃるのか。やはり評価の均衡化というのは、納税者にとっては非常に大事なファクターだろうと思っております。それから、住民に対する説明責任ということも出てきておりますけれども、この辺の基本的な認識も、ちょっと辛口になるのかもしれませんけれども、説明責任についての認識が甘いというか不足をしているのではなかろうかという具合に思っております。評価の広域化も非常に市町村にとっては重要だと、多分認識をお持ちの方はあると思いますけれども、やはりそれ以上に徴収、滞納整理の問題とかがありますし、そうすると評価の広域化もやりたいのだけれども、でも今の徴収率の低さを改善しなければならない、大変だということで、総論賛成ですけれども、評価の共同化は、実施に向けてはなかなか難しいのだろうというのが、鳥取県での市町村の現状なり問題意識といったところです。

長くなりました、申しわけございません。

【前田】

どうもありがとうございました。

ご承知のように、鳥取県の今の知事さんは総務省の固定資産税課長を経験された方でありまして、その片山知事のもとで県が音頭を取って広域化を進めようとなさっているのですが、なかなかいろいろと障害もあるということで、またそれらの点について、後で議論したいと思います。続きまして神戸市さんのほうから評価の現状と共同化についてのお考えをお聞かせいただけますでしょうか。

【加藤】

神戸市の加藤です。よろしくお願いします。 【加藤】

神戸市の加藤です。よろしくお願いします。

固定資産税ですけれども、これは全国的に皆さんも同じだと思いますが、神戸市もそうなんですけれども、市税の約半分を占める非常に重要な自主財源ですので、これについては適正な課税を推進していくということが我々、評価担当者としての使命だと思っております。ただ、神戸市においてもそうなんですけれども、非常に財政状況が深刻化しておりまして、震災後2,000人ほど定数を減らしまして、さらに平成22年までに3,000人の定数を減らすというような行政経営方針が提出されまして、非常に厳しい状況になっております。行政のスリム化を推進せよということが市長からも命題として挙げられております。

このような中、神戸市の固定資産税の評価体制ですけれども、人員としましては154人ほどで評価実務を行っております。ただ、いわゆる2007年問題、来年から大量の退職者が発生するということ、それと評価担当者の高齢化。神戸市では平均して48歳ぐらいなんですね。非常に高齢化しております。それと、異動サイクルが短くなりまして、ベテランの職員が不足しているということで、評価技術の承継ということについて問題意識を抱えております。こういったように、行政のスリム化と評価体制の強化といいますか適正課税の推進という、相反する関係といいますか、補完関係になるかもしれませんけれども、2つの要請の狭間に立って苦慮しているというのが神戸市の現状でもあります。

先ほど、鳥取県さんが共同化について問題点を提起されましたけれども、私なりに1つご提案をさせていただきたいと思います。それは、端的に言えば、緩やかな共同化を目指すということで、イメージとしては災害応援協定をイメージしていただければいいと思いますけれども、いわゆる派遣職員的なものかなと私は感じております。私は、阪神淡路大震災で被害家屋の調査事務を担当いたしました。そのときに具体の被害認定の基準ですとか、実際、家屋被害をどういうふうに見るのかということについては、全国的な統一的なマニュアル、調査方法はありませんので、神戸市で作成した調査要領で、運用いたしました。そんな中、当時、全国の他都市から家屋被害の調査について応援していただきました。そのときは急ごしらえの調査要領で全壊、半壊、一部損壊を判定しまして、一旦被害調査は終わったのですが、再調査の申し出が非常に多く出まして、現場も混乱いたしました。そういったことから、やはり統一的なマニュアルが必要だなと。マニュアルといいましても、神戸市独自じゃなしに、国レベルでつくってほしいなと痛感したところです。

そうしましたところ、平成16年、台風23号で兵庫県でも円山川などの氾濫する水害が起きました。新潟県でも中越地震が起きまして、そのときにも神戸市からも応援に行きました。そのときには一応、国としての判定基準は設けられてはいたのですけれども、新潟県の中越地震の場合、応援に行った職員の市のやり方で相変わらず被害調査をしたということもございました。

そこで、兵庫県が音頭を取って、兵庫県内のどこかで災害が起きたら、各市町が応援に行って被害家屋の調査をするということで、兵庫県はマニュアルを統一いたしまして、兵庫県家屋被害認定士という制度をつくることになりまして、それについての養成研修を今、進めているところです。平成17年度に発足しまして、3年間で360人ぐらいを養成しようかということになっております。神戸市でも約20人の職員がその研修を受けまして、被害認定士ということで登録をされております。兵庫県内で災害が発生すれば、その調査マニュアルに基づいて現地に赴いて被害調査をするという体制は一応できつつあります。

そこで、この緩やかな共同化の課題なんですけれども、やはり調査マニュアルの統一というのは一つの命題ではあると思います。この場合でも、応援に行った職員が派遣先の職員と共同実施調査するとか、そういう調査のやり方の工夫をする必要もあると思います。それと、固定資産の評価にも通じるのですけれども、納税者がチェックしやすいような評価基準、この場合は被害家屋の調査基準ですけれども、簡素化をしたりする必要があると考えております。

3つ目の課題としましては、派遣先の固定資産評価員の指揮を受ける形をとるのか、それともあくまでも個人の責任で評価をするのかという問題もあろうかと思います。

それと、最後に、納税者への説明責任ということで、調査へ行ったときはいいんですけれども、その後、応援協定で期間が過ぎれば地元へ帰ってしまうということで、評価した担当者がいない、そういった苦情も考えられます。まして、審査申出が出てきたときには、実際に評価した担当者は地元へ帰ってしまっていないということも考えられますので、その辺、どこまで応援に行った職員が責任を負えるのかという問題もあろうかと思います。

以上です。

【前田】

ありがとうございました。

今のお話をお聞きしておりまして、鳥取県下の市町村、どちらかという人口規模が小さいところかと思いますが、それと対照的な大都市の神戸市さん、それぞれに共通しているのは人材面でいろいろと制約があって厳しい、さらに大量退職も間近に控えて、正確な、公正な評価が続けられるかどうかということに頭を悩まされているということかと思います。それに対して鳥取県さんでは広域連合形式で評価の広域化を進めようとしておられるのだけれども、予算面、負担面での制約もあって、なかなかうまく進まないこと、現実としては職員の相互併任をやったり、研修会レベルでとどまっているということのお話がありました。それから、神戸市さんのほうから、家屋被害調査を事例にとっていただきまして、その後で使われている認定士制度とその相互派遣、それから調査マニュアルの作成というアイデアが固定のほうでも使えないかというご提案がありました。

そうした話を受けまして、次に、研究者のお立場から柴先生の方から広域化を進める上で留意すべき点、それから先生は海外の事例にも非常にお詳しいとお聞きしておりますので、海外の事例を含めまして何かアイデアをお示しいただければありがたいと存じます。よろしくお願いいたします。

【柴】

今、海外のお話ということなんですけれども、最近、北欧を回っておりまして、その固定資産税といいますか、日本の固定資産税に似た制度ということを勉強させていただいております。少子高齢化というのは北欧に顕著に1960年代からあらわれていたわけでして、実は1970年代にかなりコミューン、こちらでいいますと市町村に相当するんですけれども、大合併をいたしております。例えば、デンマークですと1970年代に1,300あったコミューンを275という、かなりの数まで減らしました。そういった経過があるんですけれども、さらにまた近年、それをまた合併ということで非常に強力に推進されております。2007年1月から、今ある271のコミューンでございますけれども、98に減らすと。それから、日本で言うと県に当たるものが今まで14ありましたが、それをもっと少ない広域の自治体ということで大幅に改革しております。 【柴】

今、海外のお話ということなんですけれども、最近、北欧を回っておりまして、その固定資産税といいますか、日本の固定資産税に似た制度ということを勉強させていただいております。少子高齢化というのは北欧に顕著に1960年代からあらわれていたわけでして、実は1970年代にかなりコミューン、こちらでいいますと市町村に相当するんですけれども、大合併をいたしております。例えば、デンマークですと1970年代に1,300あったコミューンを275という、かなりの数まで減らしました。そういった経過があるんですけれども、さらにまた近年、それをまた合併ということで非常に強力に推進されております。2007年1月から、今ある271のコミューンでございますけれども、98に減らすと。それから、日本で言うと県に当たるものが今まで14ありましたが、それをもっと少ない広域の自治体ということで大幅に改革しております。

それに合わせまして何が行われているかということでございますけれども、行政事務の簡素化ということを一緒に見ておりまして、その中で固定資産税の評価に限らないわけですけれども、課税事務につきましては、課税権はそのまま地方自治体に置きながら、課税事務は国の国税庁に吸い上げるというようなことをしているわけでございます。やはり、税収というものは固定資産税等は、少子高齢化の中ではなかなか伸びを期待できないという中で、経費削減というような方向に行っているのかなというような印象を持っております。

具体的には、国税庁の下で評価事務はどのぐらいのスタッフでやっているのかということでございますけれども、人口が500万人ぐらいの国でございまして、兵庫県が大体そのぐらいに近いということでございますが、全国で150人でございます。国税庁にはそれを総括する意味での12人のスタッフしかいないということでございまして、非常にスリム化しているわけでございます。もう少し前までは270の自治体にそれぞれ評価担当のスタッフもいたわけですけれども、それを大幅に削減いたしまして、皆さんを国家公務員にいたしまして、課税事務を行っていると。

実は、このようなことがドラスチックにできる背景としては、我が国とはかなり違うシステムが動いているわけでございまして、土地の情報、不動産の情報に関しましては、もう既に社会インフラとして売買実例が登録されるという大きな要因がございます。ですから、特に課税庁の方が一生懸命になって売買実例を集めなくても、登記の段階で登記情報として載せられますので、それをIT化を通じて収集すると。そして、その情報にあとは地図情報ですとか、いろいろな建物の面積ですとか、いろいろな情報を載せまして、評価することになっておりますので、非常に効率的な評価ができるというような状況になっております。

ですから、共同化、これから日本でもいろいろな試みがなされているということが鳥取県さんと神戸市さんのお話であったわけですけれども、そういった北欧の事例を見ますと、もう少し日本も何とか共同化のほうに行った方が、よりコスト削減と言うと失礼ですけれども、そういった観点から望ましいのではないかと。そのためには、デンマークでは国がある程度イニシアチブをとっているわけでございますけれども、我が国の場合ですと、やはり各市町村に課税権があるということでございますので、それを統括するということで県ということの一つのまとまりが共同化の単位になり得るのではないかと考えております。

以上でございます。

【前田】

ありがとうございました。

北欧の事例をもとに、共同化がスリム化、効率化という観点から特に進められている。ただし、そこでは、今お話をお聞きしておりましたら、不動産情報はかなりインフラとしてあるとのことでした。そこが一番我が国との大きな違いでありまして、北欧での共同化の経験をそのまま日本に持ってくるのも難しいかとは思います。

○ 会場からの意見

【前田】

さて、ここでパネルだけで話をするのも何なので、フロアの方からもご発言いただきたいということで、会場の方にお二人ほど事前にお願いしております。この質疑に関しまして皆さんの方からもいろいろご意見があるかと思いますが、時間の制約もありますので、それにつきましてはこの後の交流会の場、あるいはアンケートの中でお聞かせいただいて、また今後の議論に生かすというふうにさせていただきたいと思います。それでは恐れ入りますが指名させていただきます。相模原市の内田さん、この点につきましてご意見をいただけますでしょうか。よろしくお願いいたします。

【内田】

相模原市の資産税課長の内田です。よろしくお願いいたします。

近年、税の意識の高まりの中で、評価に対する異議申し立てとか審査会への申し出とか多くなっております。また、相模原市は津久井地区と4町と合併もありまして、評価に対する苦慮といいますか、相当大変な思いを現在しているところでございます。

そういう中で、評価の共同化についてですが、共同化を進めるに当たって、徴税コストの削減率といいますか、どのようにお考えかなということをお聞きしたいわけです。17年ですか、資産課税のあり方研の報告がありますけれども、この中でも削減率についてはあまり触れていなかったみたいな感じがします。削減コストが見えるような形にしていただけると、そこに参画する市町村が地元に戻って財政部門に説明するときもしやすいのかなと。こういう具体的なものはできるかどうか、今後、研究、検討を進めていただけると、方向としてありがたいのではないかと思っています。

以上です。

【前田】

どうもありがとうございます。

これはどなたにお答えいただいたらいいのかわからないのですが、また進行役が話しをしてしまうのも悪いのですが、まさにそのとおりで、先ほど最小徴税費なんていうことを最初に申し上げましたけれども、税務行政コストをどれだけ節減できるかということは非常に重要な問題であります。関課長さん、今後シミュレーションなんかをしてお示ししないと、例えばさっき鳥取県さんのお話の中で、県が音頭をとって進めようと思ってもなかなか市町村が乗ってこないというお話があったのですけれども、そういう数値をお示しする、シミュレーションするということについて、国のほうでもお考えいただきたいのですが。関課長さん、お願いしてよろしいですか。

【関】

共同化をやることによって専門性が高まるということがあるのでしょうけれども、どのぐらいのコスト削減になるかというのはケース・バイ・ケースで難しいのではないかと思っております。規模のメリットが出ますから、そういう集積効果がある反面、それぞれの市町村であればほかの仕事と兼務できたものを切り出してくるという分割のデメリットみたいなものもございます。市町村間でそれぞれやっているものをまとめるということによる「独占」比較にさらされないこと。「独占」による弊害とまでは言えないかもしれませんが、そういう別のデメリットもありますので、いずれにせよ、どのような効果があるかというのは引き続き私ども勉強したい、検討したいと思っております。

【前田】 ありがとうございます。

多分、私たち学者の仕事だと思いますので、宿題をいただいたということで、忘れずにちゃんと宿題はさせていただきたいと思います。どうもありがとうございました。

引き続いて、武蔵野市の栗田さん、お願いできますでしょうか。よろしくお願いします。

【栗田】 東京都武蔵野市の栗田でございます。

共同化という話で、ふだん、実務者として思っていることを意見として述べさせいただきます。武蔵野市の場合は、面積が10.73キロ平米と非常に小さいところで、人口が13万というところの自治体なんですけれども、隣を見ますと、人口800万人の東京都23区というところがございまして、そこは当然というか、ご存じのとおり、東京都主税局という、知識も経験も人材も非常に豊かなところが都税事務所をそれぞれ配置をしながら評価課税しているという状況を見る中で、普通の自治体として思っていることを述べさせていただきたいと思います。

一つには、評価審査委員会がありますけれども、あれを共同設置するような形ができないのかなと。していただければなということがあります。評価・課税の職員の知識の経験の積み重ねもなかなか難しいこともありますけれども、評価審査委員の先生の経験も、それから事務局の経験もなかなか積み重ねられなくて、なかなか申し出もない自治体もあるようでございまして、そうしますと、一度、申し出されると、どうすればいいかよくわからないということを含めて、まわりの自治体を見ながらいろいろやるというところもございます。あと、先ほどもちょっとありましたけれども、審査申し出のご関係者が全国の状況に非常に詳しい場合や、最初から裁判を覚悟で申し出をしたというようなときは、一自治体の判断としてどうすればいいのか、非常に迷うケースも最近多くて、うちも1つ抱えているんですけれども、そういった状況の中で共同化をすると、全国の状況のデータも集まりやすいし、どうなのかなという意見でございます。

2つ目として関連なんですけれども、そうすると、固定資産評価実務要領のようなものを各自治体でつくっていると思いますけれども、そういうところも、私は土地係なんですけれども、県単位や地域ごとに統一したマニュアルとしてつくっていく必要があるのではないかと考えます。例えば、所要の補正1つにしても、政令市などでは所要の補正についてはいろいろ研究所とかに頼んで、率の裏づけ等もすると思いますけれども、私ども小さな自治体ではなかなかできません。どこかの近隣他市のデータをいただいたりとか、おいしいところ取りをしたりするような形でやるというところが多くて、例えば隣の三鷹市さんとか調布市さんとも、ほとんど都市形態が同じなんですけれども、違う所要の補正を使っている場合もあるということもありますので、そういった調整を、だれがやるんだ、どこがやるんだということはあるんですけれども、そういった統一の評価要領などができると、所要の補正なども実施しやすいかなと。また、自治体にしてみると、できれば、評価基準に盛り込んでもらいたいというような基準も「所要の補正」でという結論の場合もありますので、そうすると県単位などで、また、地域単位などでそういう評価の統一したものができれば、非常に各自治体は助かるなということです。

そういったところで知識なり経験なり、情報も集めてできればいいんじゃないかなと、ふだん実務をしている中でいろいろと苦労しているところも含めて意見として述べさせていただきました。もし、鳥取県の方でそういった自治体ごとの調整なり、そういったマニュアルの統一化みたいなお話があればお願いしたいということでよろしくお願いします。どう整備していったらいいかということにつきましてお話をいただければありがたく存じます。よろしくお願いいたします。

【前田】 ありがとうございました。

それでは、ご指名がありましたので、明里さんのほうから簡潔にお答えいただけますでしょうか。

【明里】

先ほどの長い説明の中で省略をしてしまった部分があるんですけれども、評価の広域化、共同化を考える際に、新しい組織というのを念頭に置いて考えておりました。実は、ご存じの方もあるとは思うんですけれども、鳥取県の中部に鳥取中部ふるさと広域連合という、以前の一部事務組合の業務を引き継いで、さらにそこに税務事務を加えた組織が平成10年に立ち上がっておりまして、実は県としましても、中部においてはその広域連合を活用して、そこに評価の広域化の役割を担っていただくということを考えておりました。広域連合も、そもそも立ち上げる前には、評価事務も所掌事務の一つとしてご検討なさった経緯はあるのですけれども、最終的には、今ありました固定資産評価の審査委員会の機能のみが広域連合の組織に設けられています。もともと1市9町村でこの広域連合を立ち上げ、合併の後は1市4町と、数は少なくなったのですが、その枠組みは依然として変わっていないという形になります。

今、ご提案のありましたというか、問題にされている評価の統一という部分は、ずっと従前から鳥取県中部では、まあ、どこでもそうなんですけれども、税務担当課長さん方が部会をつくっておられまして、ある程度、評価の申し合わせ的なものを持っておられますので、そういう意味で言うと、そもそも評価の平準化的な部分というのは、その素地は従前からあったと思っております。ただ、それをさらに進めていく上で、共同化、あるいはさっきの事務効率という話もありましたけれども、その辺はもう少しやりたいと思って、県としては進めていたところです。審査委員会の話につきましては、当初から既に鳥取県の中部ふるさと広域連合では進んでいるというのが現状でございます。

【前田】 どうもありがとうございました。

鳥取県さん、神戸市さん、フロアのほうから相模原市さん、武蔵野市さん、それぞれ評価について、人材要素であるとか合併という特殊要素であるとか、いろいろな問題をお考えであるということが明らかになりました。その中から、組織としての共同化、広域化ということもあり得るのだけれども、その前に神戸市さん、あるいは武蔵野市さんからご提示のありました評価マニュアルの統一化についてまずできないのかなという感じを、お話をお聞きして感じました。

ただ、それはどのレベルであるかということなんですけれども、多分、国レベルということではかえって問題があるとも思ったりいたします。県レベルで評価マニュアルの統一化ということになるかもしれません。また、県が音頭をとって進めてくれないとなかなか進まないということでありまして、その点につきまして、関課長さんのお立場的からみていかがでしょうか。何かずっとお話をお聞きしてきて、国として今後、こういう形で取り組みたいということがあればお聞かせいただけますでしょうか。もしあればよろしくお願いします。

【関】

先ほど、評価基準に盛り込んでほしいこともあるとおっしゃっておられましたけれども、そういうご意見、ご要望をなるべく踏まえて、次期評価基準の改定を考えたいと思います。

それから、この評価研究大会の主催者でもある資産評価システム研究センター、あるいは市町村アカデミー等でも研修を行っております。評価も含めまして、さまざまなレベルでの研修を充実させてソフトな形で、「緩やか」というお話がございましたけれども、共同化を進める方策を考えていきたいと思います。

【前田】 どうもありがとうございました。

3.民間委託について

【前田】

まだまだ議論の足りないところがありますが、時間制約がありますので次の論点に進ませていただきたいと思います。民間委託でございます。

民間委託につきましては、もう既に個々の自治体がいろいろな形で進められておられるかと思います。ただし、評価の共同化、広域化と同じような財政制約でありますとか、よりよい評価のあり方を考える際に、民間委託の拡大というのが今後どういう形で考えられるのかということを次に議論してまいりたいと思います。民間委託の是非論をここで議論するのは現実的でございませんので、何をどこまで、どのような形で、民間委託することが可能なのか、望ましいのか、その際の制約条件や留意すべきことを、既に今行われている民間委託を含めて、今後行われる民間委託に関しまして、どういう点について留意すべきかということを議論してまいりたいと思います。

それでは、まず、関課長さんのほうから民間委託に関する問題の全体像につきましてお話いただければありがたく存じます。よろしくお願いします。

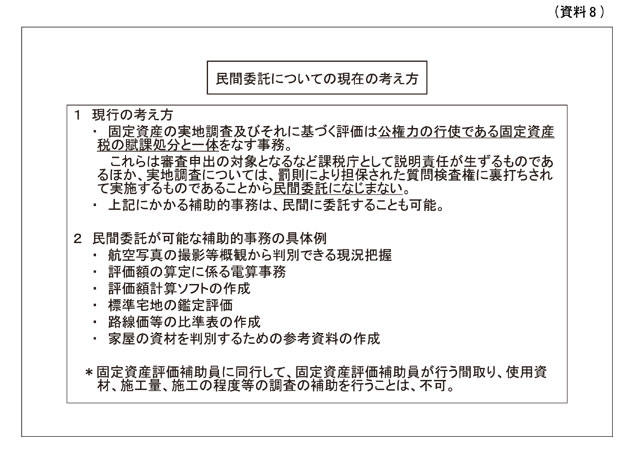

【関】 再びスクリーンをご覧いただけますでしょうか。ちょっと字が小さくて恐縮ですけれども。

まず、民間委託の現在の考え方(資料8(P.69))というものを映し出しております。現在は、固定資産の調査とそれに基づく評価というのは、いわゆる公権力の行使であります固定資産税の賦課処分と一体だということで、民間委託になじまない業務であると考えられております。特に課税庁としての説明責任とか、あるいは罰則により担保された質問検査権などがございまして、そういうものは民間になかなかなじまない。ただ、補助的業務は民間に委託することが可能ということで、先ほど前田コーディネーターからもお話がありましたように、補助的業務の委託は進んでおります。2番に書いてございます。計算ソフト、航空写真等々。しかし、やはり質問検査に関しましては評価補助員に同行して民間の方が行かれるということも含めて、現在では行うことは不可ではないかということでございます。

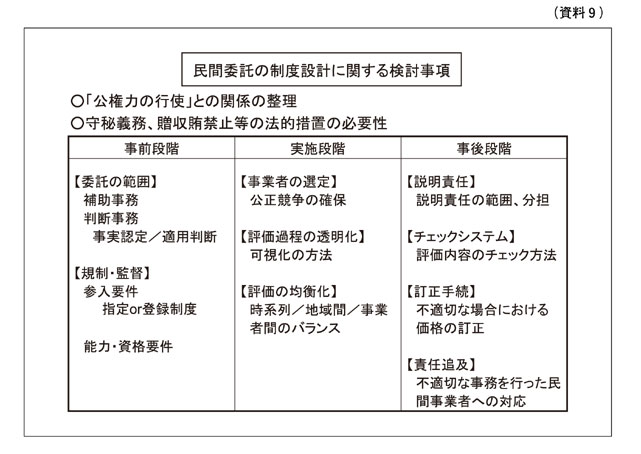

それから、資料9(P.69)でございますけれども、民間委託をもしするとすれば、どういうふうに考えていくべきか、という論点を簡単にまとめさせていただきました。先ほど申し上げた公権力の行使との関係の整理。それから法律がどこまで要るか、法的措置の必要性。その具体的な中身としまして、事前段階では委託の範囲をどうするかという問題が1つあるのと、それから、参入規制のような適切性を担保するための規制、能力・資格要件のような問題。次に、実施段階ですと公正競争の確保、これは談合防止みたいな考え方です。業務の一定の継続性が必要ですが、事業者の固定化を防ぎ、競争的な入札も必要であろうと考えます。それと、評価過程をできるだけ透明にして批判にさらさせるようにする。評価の均衡化。均衡化の問題は共同化でも出てきますけれども、時系列、地域間、事業者間のバランスをどうするか。事後段階ですと、説明責任をどうするか。民間と市町村の間の責任の範囲と分担でございます。それから、チェックのシステムをどうするか。過誤や不正に対してどう対応するか。訂正手続、これらは事後的な救済の一環でございます。加えて、事後的規制ですけれども、責任追求。不適正な業務を行った、事務を行った民間事業者にどう対応するか、こんな問題がございます。

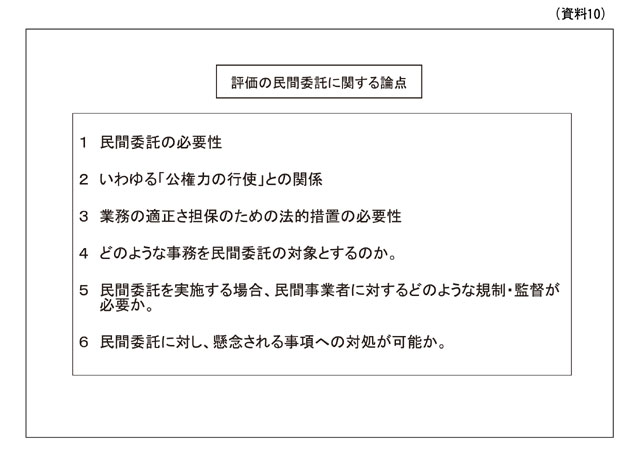

次に、資料10(P.70)は繰り返しになるので説明は避けますけれども、今申し上げた論点を、若干重複もございますが、6つに分けてございます。

以上です。

【前田】 どうもありがとうございました。

(1)民間委託と法制度の必要性

【前田】 今、全体的に民間委託に関しまして考えるべきところをお話しいただいたわけですけれども、引き続きまして関課長さんのほうから問題提起として、まず具体的に民間委託を進めるに当たって、それに関連する、先ほど公権力の行使ということが非常に特殊であるというお話があったのですけれども、法制度の枠組みをどう整備していったらいいかということにつきましてお話をいただければありがたく存じます。よろしくお願いいたします。

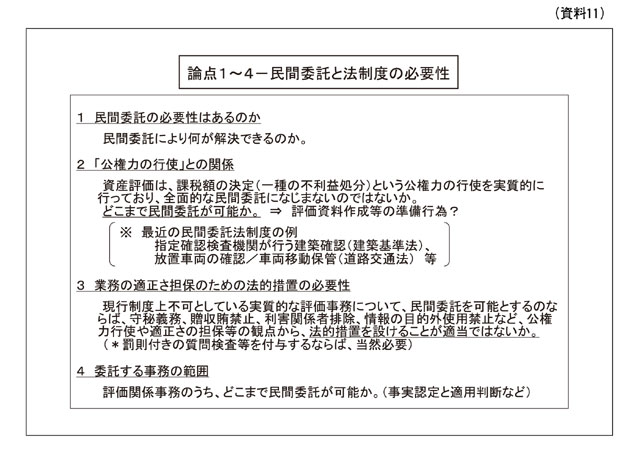

【関】 スクリーンにございますが、資料11(P.70)も字が小さくて恐縮ですけれども、論点の先ほどの6つのうち4つを1枚にまとめております。そもそも民間委託のニーズはあるか。何のために民間委託をするのかという必要性の問題。それから、先ほど前田先生からお話のありました公権力の行使との関係。課税は不利益処分でありますので、公権力の行使としてなかなか民間委託になじまないということもあるんですけれども、他方、最近はさまざまな立法例がございます。※印に書いてございますが、いわゆる建築基準の関係で指定確認検査機関というものがございます。これは一般的な禁止処分を解除するというような例なんですけど、その解除に当たって、建築確認を民間開放したということでございます。この種の例は、例えば技術基準適合とか検査などで多々ございます。それから、おもしろい例としまして道交法を掲げてございます。放置車両の確認、これは最近話題になりました、違法駐車を民間の方が確認して、ぺたっと張っていくという業務です。これも実際に違法駐車かどうかというのは公権力の行使のような感じもあるのですけれども、この業務は、事実を確認して、それを相手に知らしめたものと解釈されています。公安委員会は放置違反金を取るかどうかという公権力の行使をするわけですけれども、その準備行為だという発想に立っています。次に、車両移動保管、これは違法駐車している車のレッカー移動でございます。レッカー移動も物理的な力の行使のような感じがいたしますけれども、これは民間事業者が、警察署長あるいはその指揮下にある警察官が決めたものを、その指示に従って単に物理的に移動するだけと考え、いわゆる事後行為的なもので民間委託が可能であるということになっております。

ただ、いずれにしても法律的な根拠が必要であるとされています。次の3にありますように、業務の適正さ担保ということで、守秘義務や、あるいはみなし公務員のような規定がございます。民間委託ということになりますと、さまざまな利害関係を民間の方はお持ちでありますので、利害関係者との関係とか、あるいは守秘義務違反にはならなくても、情報を自分の別の商売のために使うとか、そういう問題もございますので、適正さの担保をどうするかというのは一つの課題でございます。

それから4番は委託する事務の範囲ですが、これは2の公権力の行使とも関係します。事実認定とか適用判断を民間でどこまでできるかというのが論点としてございます。

以上です。

【前田】 ありがとうございます。

評価という場面におきまして、どこまで民間の業者さんを使えるのかという、かなり具体的な問題を考える際のヒントをいただいたわけですけれども、それにつきまして先に具体例を鳥取県さんがどういう形で民間委託を進めておられるかということをお聞きした上で、行政法の専門家のお立場から、それを法的にどう解釈していったらいいのかということを角松先生にお聞きしたいと思います。

では、まず明里さんからよろしくお願いいたします。

【明里】 民間委託の関係ですが、固定資産税は県が課税しておりませんので、固定資産税における民間委託は、多分後ほど神戸市の加藤課長さんからお話があると思うので、鳥取県における一般的な話、要するに行政としての民間委託の具体例というのをご紹介させていただきたいと思います。

実は、鳥取県では、今年度の予算からトータルコスト予算分析という手法を用いております。トータルコスト予算分析。具体的に申し上げますと、人件費もすべて事業費に組み込むという形でございます。多分、皆様方がいろいろと予算要求をされる際には、事業費と人件費とは多分別になっていると思います。事業費は具体的なイベントをやるとか何とかといった物理的な金額だけが事業費として上がって、皆様方のそもそもの人件費というのは、まったく別に職員人件費という形で計上されていると思います。これだと、この事業の実際のトータルコストが見えにくい、わかりにくいということがありまして、じゃあ、何で見えにくいと困るのかというと、今、まさに民間委託をするときに、事業費全体がわからない、見えないから、民間委託をするときに費用の比較がなかなかできない。例えば、何らかの業務を民間に委託する契約をして委託料を支払うといったときに、多分、民間が提示される委託契約額というのは、当然そこに人件費を含んでいるわけですね。ところが、我々が事業をするのには人件費を今までだと含んでいないので、果たしてその業務を自前でやったほうがいいのか、あるいは外に出したほうがいいのか、民間委託をしたほうがいいのかという天秤に掛けづらいということがありまして、したがって、鳥取県では人件費もおのおのの事業費に振り分けているということです。

ただ、なかなかこれは難しいわけです。いろいろな事業を担当していて、でも職員は1人しかいなくて、ということになると、事務量で按分をするという形になります。例えば税の世界で言うと、人件費を除けば、事務費はかなり小さいわけです。県でいうと不動産業務にかかる事務費というのは、ほとんど消耗品的なわずかな金額ですけれども、それに人件費を含めると、ポンと飛躍的にはね上がるわけです。例えば、市の家屋評価だとか土地の評価というと、かなりの評価職員の方がいらっしゃると思うので、そうすると、そういった方々の人件費をその事業の中に投入すると、数十倍に事業費が膨らむと思います。そうしたときに民間委託に出すのが得策なのか、自前でやるのが得策なのかという判断基準のひとつができるというようなことで、このトータルコスト予算分析というのをやっております。

ただ、先ほどありましたとおり、公権力に関する部分というのは、どうしても外部委託をすることができないということがありますから、それはきちんと事業の中身を切り分けをする。切り出して民間委託をする。あるいは鳥取県の場合ですと、正職員が必ずしもやらなくてもいいのではないか。正職員は公権力の行使の部分に集中、特化する。一方、定例的業務といいますか、専門業務、あるいは補助的業務、こういったものは非常勤職員あるいは臨時職員、こういった者に担当させればいいのではないか。そうすればコスト的、人件費的にはかなり削減できるというメリットがあるということで、鳥取県では昨年からトータルコスト予算分析という手法をやっております。

ちなみに、県の不動産取得税で民間委託、あるいは臨時職員、非常勤職員への事務分担という例を幾つか申し上げますと、法務局に承継分の資料収集にもやはりこういった非常勤職員を使ったり、あるいは評価計算、正職員がつくった評価調書のチェック、あるいは税額計算、こういったところは必ずしも正職員である必要はないわけですから、こういったところに臨時職員、非常勤職員を活用しているというのが鳥取県の例です。トータルコスト予算分析につきましては、ホームページを見ていただきますと、財政課のところに載っておりますので、参考にしていただければと思います。

【前田】 ありがとうございます。

主としてコストパフォーマンスの観点から民間委託まで行かなくても、パートタイム職員さんを使って、どんどん進めておられるということでした。次に研究者としての専門のお立場から、費用を節減する、コストパフォーマンスを上げるという意味で民間委託等々はどうも有効であるらしいのですが、それをそのまま評価という本丸部分、固定資産課税の本丸部分に踏み込んで民間委託を進める際に、法的な観点から何か問題はないのかということにつきまして、角松先生、ご意見をお聞かせいただけますでしょうか。

【角松】 ありがとうございます。先ほどご紹介いただきましたように、私は行政法を専攻しております。必ずしも課税実務に通じているわけではなく、ちょっと抽象的な話になるかもしれないことをあらかじめご了解いただければと思います。 【角松】 ありがとうございます。先ほどご紹介いただきましたように、私は行政法を専攻しております。必ずしも課税実務に通じているわけではなく、ちょっと抽象的な話になるかもしれないことをあらかじめご了解いただければと思います。

先ほど、関課長のお話にもございましたけれども、民間委託の制約条件として、「公権力の行使」があると思われます。今、いろいろなところで規制緩和や民間開放が進んでいますが、ここではあくまで民間委託の話に限定したいと思います。一般的に規制緩和とか事務を行政から民間に開放するということではなくて、あくまで行政事務についての責任は行政が留保した上で、その実施の一部を私人に委託するものに限らせていただきます。その場合、公権力の行使との緊張関係がやはり問題になるだろうと考えております。

ただ、今、公権力の行使と申し上げたのですが、その概念が法律上はっきりしているかというと、どうもあまりはっきりしない。法令のデータベースで、「公権力の行使」が法律でどのように使われているかと検索したところ、29件ぐらい出てきたのですが、今回参考になりそうな用例はないと思われます。

「公権力の行使」の法律用語上の定義ははっきりしないのですが、一般的な了解としては、まず「直接国民の権利義務を形成、確定する行為」というのは公権力の行使。2番目に物理的な実力による強制行為というのも公権力の行使だ。だからこれらは、民間委託にはなじまない、ただし、例外も認められると一般的に言われています。

もともと公務員に仕事をやらせること、行政組織の指揮監督系統の下におくということのそもそもの意義から考えるべきかと思います。公務員にやらせることの意義は、身分保障や服務規律、守秘義務などを課すことによって、事務の適正な実施を担保していくことにある。また、行政組織の指揮監督系統の下におくことの意義は、一元的な指揮監督体制を確保することによって適正性を確保することにあります。そうすると、公務員じゃなくて民間委託するということで、今までの公務員法制とか行政組織による公共性の担保のかわりに、どのような仕組みをつくることができるかということがポイントになるのだろうと思います。以上が第1点でございます。

第2点として、そもそも民間委託することにどのような積極的な意義があるのかということがあります。今日、コスト削減というお話が出ていました。もちろんそれはそれで非常に重要な問題だと思いますけれども、そのほかに民間セクターの方がより多く持っているような知識や経験を活用する意義があるような分野と、あまりそれが考えられないような分野とがあり得るのではないかと思っております。

第3に、より具体的な点になりますが、公務員ではない人を活用するのは、補助的な活動にとどまるのか、それとも「本丸」になる事柄にまで活用してしまっているのか。具体的に言えば、行政庁による判断というものを実質的に非公務員が肩代わりしたり、縛ったりしてしまっていないだろうかという点。また、行政の指揮監督が十分に及ぶような状況でなされているかという点がチェックポイントになるだろうと考えております。

先ほど、関課長が、いろいろな民間委託の例をご紹介されたわけですけれども、確認検査機関による建築確認は、民間委託と少し性格が違う面もあるのかなと考えております。この場合、検査機関の確認が、それ自身、ビジネスとしての面が強く、また、競争的に行われるということがあります。民間委託というより競争的ビジネス業務の民間開放ではないか。また、こういった制度をつくることによって、確認を受けない建築をより有効に防止しようという積極的意図があったのではないか。また、もう一つあげられた、駐車違反取り締まりのための放置車両の確認の制度ですけれども、これも、取り締まりの実効性を上げようという積極的な意図と結びついていたのではないかと思いますし、また、駐車監視員の作業自体は機械的な確認作業にとどまっているということに注意すべきかと思います。このような例と固定資産評価の民間委託との相違について慎重な検討が必要かなと思っているところです。

やはり「公権力の行使」という概念が持っている2つの意味、「国民の権利義務の形成・確定」と、「実力による強制行為」という二つの観点から考えていくべきなのではないかと思います。「権利義務の形成」という観点からは、どこまで民間の事業者を参入させてよいかということを考えるために、第一に、民間のどのような知識や経験を期待するのかをはっきりさせる必要があります。明里課長から、横の公平と縦の公平というお話がございました。全国的・広域的な評価水準の平準化を重視するのか、それとも縦の公平、自分の市町村の中の過去の評価と今の評価との公平性を重視するのかということかと思います。一般的に言って、民間セクターは前者の全国的状況については優れた知見を持ちうると考えられるのですけれども、後者のこれまでの経緯という点については、市町村よりも詳しいということはなかなかないのかなと思っています。第二に、民間セクターに委ねる部分というのが、どの程度、最終的な行政庁の判断を拘束することになってしまうのかという点を考えなければならないと思います。第三に、少し性質の違う問題ですが、市町村の課税自主権と評価とがどういった関係に立つのかという問題を整理していくべきだろうと考えます。

「実力による強制行為」という観点は、例えば立ち入り調査に関して言えば、罰則で担保されるような制度である以上、全面的に非公務員を参加させることにはかなり難しい面があるのではないか。もし可能だとするならば、先ほどの駐車監視員の制度で見られたような、事務の一部を切り出して、ここは公権力の行使ではないというふうな整理ができるかどうかがポイントではないか、こんなことを考えている次第でございます。

【前田】 ありがとうございます。

評価をどこまで実際に皆さん、民間に出していいのかということに特に関心がおありかと思うのですけれども、評価を一体として出すというのは、先生のお話をお聞きしているとやはり難しくて、例えば実際に立ち入り調査なんかではやはり公務員じゃないとだめなようですね。他方、評価自体、この資産は幾らぐらい、この建物は幾らぐらい、この土地は幾らぐらいというデータを集めてきて、その情報を自治体に提供する、それは問題がないというふうに、ちょっと私は法律に詳しくないので大ざっぱな話をして申しわけないのですが、そのようにに解釈してよろしいのでしょうか。

【角松】 評価の中にどれほど判断が入ってくるかという問題があると思います。駐車違反の場合、そこに放置されていたというのは客観的な事実ですし、写真等で証拠に残しておけば客観的に証明できるのだろうと思いますが、固定資産評価についてそのような客観性を担保することが可能なのかどうかを考えるべきなのかなと思います。可能でないとして、民間業者の判断が行政庁の判断を実質的に拘束してしまうとなると、少し難しい問題があるのではないかと思います。

【前田】 だから、だれが見てもこれは同じ評価になるという部分は民間に出せて、ただ、最終的に責任を負わないかんのは自治体であるということですね。

【角松】 誰が見ても同じではない部分については、結局自治体の説明責任との関係が生じるのではないかと思います。

【前田】 ありがとうございました。

それでは、もう一度、具体例としての民間委託の取り組みについて、神戸市さんのほうからお話をいただきたいと思います。よろしくお願いいたします。

【加藤】 神戸市です。現在取り組んでいる民間委託の状況ですけれども、これはほかの自治体さんとほとんど変わりないと思います。航空写真の撮影ですとか、地図情報システムの更新、路線価の基準表作成の業務ですとか、鑑定評価等々ですけれども、いわゆる先ほどもお話が出ましたが、補助的な業務に限っていると解釈できると思います。我々は評価の責任を負っているわけでして、評価を適正にするためのツールといいますか、道具の作成を依頼していると。大工が評価員とすれば、のこぎりとかかなづち、いわば仕事のしやすい道具をつくっていただくというように考えております。

委託するに当たっての留意点ですけれども、やはり業務仕様書というのでしょうか、その内容を明確にしておくということ。それと、委託先との共同体制をとって、職員にも専門的な知識ですとか技術の実績を図るということ。まる投げを防止するという意味ですけれども、やはり評価の主体は行政だということで、イニシアチブをとっていくという姿勢が大事だと考えております。

それと、守秘義務の問題ですけれども、契約上うたうのはもちろんですけれども、これも他の自治体さんもあるかもわかりませんが、神戸市の個人情報保護条例に基づいて、個人情報を扱う受託業者さんについても条例の適用があると。違反した場合は罰則の適用もあるということになっております。

以上です。

【前田】 ありがとうございます。

今まで事例として守秘義務に触れるような事例というのはありましたか。

【加藤】 いえ、特に問題は起きていないですけれども。

【前田】 そうですか。ありがとうございます。

(2)必要な規制

【前田】 今、守秘義務の問題を含めまして、民間委託するときに気をつけなければいけないという話に少し触れられましたので、次に、仮に民間業者さんを使って評価となったときにどういう形でその民間業者をコントロールといいますか、どのような条件をつけていかなければならないのか、その辺のことにつきまして話をしていきたいと思います。

この点につきまして、まず関課長さんのほうから問題の全体像につきましてお話をいただけますでしょうか。

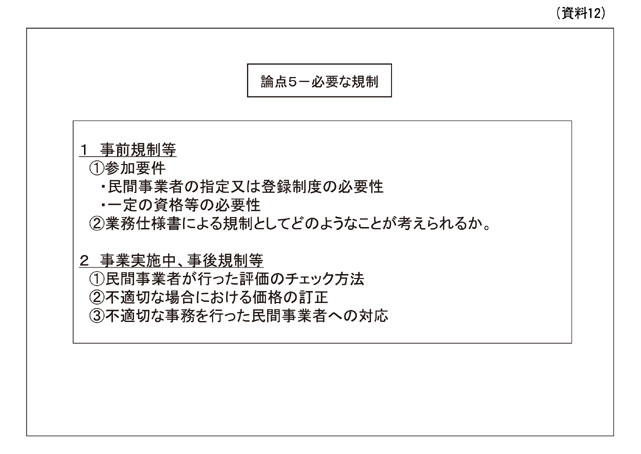

【関】 再びスクリーン(資料12(P.71))をご覧いただきたいのですけれども、ある部分を民間委託するとして、どのようなことが必要かという論点でございます。

2つに分けました。事前規制と事後的規制。業務実施中と事後的規制。事前規制につきましては、参加の要件、誰でもいいのかどうかということです。それには2つありまして、一つは手続的に、この人ならというような指定なり登録なりの参入規制でございます。先ほどの建築確認は指定制度になっております。登録というのは、指定よりも通常緩やかでして、欠格事由がなければ基本的にはオーケーです、入っていいですよというようなのが登録。さらに認可のような厳しい条件を要求するケースもないことはないのですけれども、最近の例ですと指定とか登録というものが多うございます。

次に、参入手続に加えまして、専門性を確保するということで一定の資格、どんな能力があるべきか、どんな資格を有しているべきかということがあります。先ほどの建築基準法の場合には、この資格要件がございます。違法駐車確認の場合には、講習を受けなければならないとか、そんな要件がございます。

②は業務仕様書による規制です。これは先ほどもちょっと話に出ましたけれども、法制度によるものとは別に、契約上の規律をどうするか、法令と契約とをどう切り分けていくかということです。細かいことまでは法律には書けませんので、なるべく仕様書で業務の適正さをきちんと確保することが必要であろうと思います。

「規制」というと事前規制ばかり思い浮かべますが、事業実施中と事後規制というものがございます。特に最近は事後規制が重要だと言われております。評価のチェック方法をいかに透明かつわかりやすくして、第三者あるいは納税者がチェックできるかと。執行についてチェックできるかということ。不適正な場合における価格の訂正、価格だけじゃないかもしれませんけれども、いわゆる事後救済をどうするか、納税者からの事後救済措置をどうするかという問題があります。また、悪いことをした人、あるいは不適切な人、過誤とか不正とかをする、そういう事業者に対してどのような対応をするか。最近、建築確認等々の例が出ておりますので、この事後的な責任追及を厳しくする必要があると考えられております。

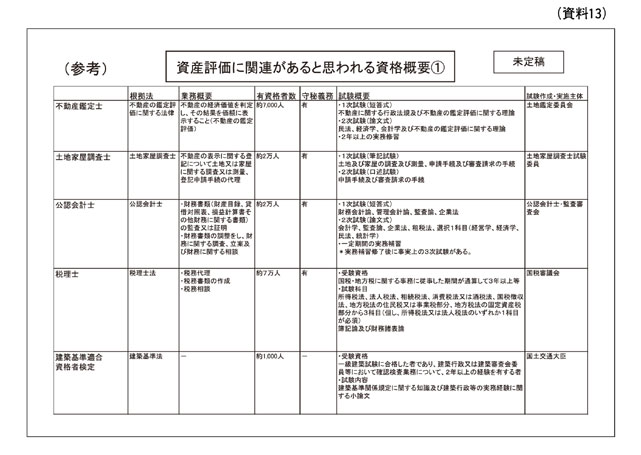

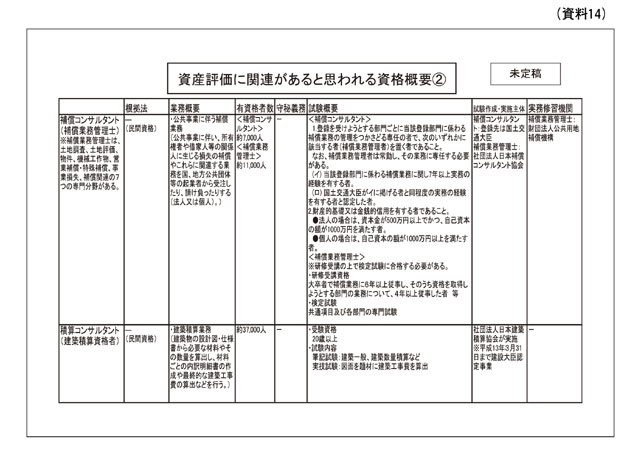

字が小さくて恐縮ですけれども、資料13(P.71)に、民間の方も関心が高いと思いましたので、関係がありそうな資格の例を挙げました。とりあえず思いつくものとして不動産鑑定士、土地家屋調査士や公認会計士、税理士、資料14(P.72)に補償コンサル等々のものを掲げておきました。ご参考まで。以上です。

【前田】 ありがとうございました。

民間委託を評価に関して拡大するということを考える際に、当然、ノウハウに関しまして公務員が直接にやるのと少なくとも同等、あるいはそれ以上の能力をお持ちであるということが当然要求されるわけですけれども、ただ、課税にかかわる業務という、非常に特殊性もありますので、それ以外にもいろいろなエントリーの要件が必要になるでしょう。入り口の段階で、この業者はいい、この業者はだめという、セレクション、ハードルを設ける必要があるというお話、それから、一旦委託した後、本当に適正にやっているかどうかということをチェックしていくためのハードルを設けなければいけないということを関課長さんのほうからお話しいただきました。

そこで、次に、具体に民間委託を進めておられて、先ほども少しお話をいただきました神戸市さんのほうから、もう少し詳しく民間委託の実態、また、どういう条件をつけておられるかということにつきまして事例としてお話しいただきたいと思います。よろしくお願いいたします。

【加藤】 まず現状なんですけれども、今の民間委託というのは、受託業者さんの専門性を非常に重視しておりまして、すべて随意契約で行っております。一方、行政経営の観点から、随意契約ですと、やはり価格の中身がわかりにくいと。ブラックボックス化しているという内部的な批判、ないしは外部評価についてもそういう批判が出てくるかもしれません。そういうことについて相手方に専門性があるために、1社さんしかないから随意契約をさせてくださいと。競争性がないから今年も来年もこの業者さんですという理由づけをしておりますので、ある程度経済性が犠牲になっているのかなと。比較する対象があまりありませんのでよくわかりませんが、そういう懸念は持っております。

それと、検査なんですけれども、先ほど最初にも申し上げましたけれども、専門性のある成果品をいただくとしましても、その過程については職員との調整を十分に行っていただくようにということは常々お願いしておりまして、そういう体制をとっております。

それから、現地への立入権限ですけれども、これは法律上根拠がございません。例えば鑑定士さんにお願いをしている鑑定評価については、地価公示法にはあるようですけれども、そういったものがありませんので、現地にどうしても入る必要がある場合には「神戸市さんから依頼受けている」ということを事実上言って、相手の了解をいただいて入るという形になっていると思います。

それから、民間開放するに当たっての留意点を考えておるのですけれども、やはり参入業者さんが非常に多くなるということで、失礼なんですけれども、利害関係者が非常に増えるのではないかと。それらについて排除するにはどういう手だてが必要かということです。2つ目については、成果品に向けての中間検査とか報告の義務、それを課していく必要があると。3つ目には、違反行為に対する罰則とか是正命令の根拠をつけておく必要があるということです。

それから4つ目、受託業者の評価制度なんですけれども、これもある程度ランクづけをしたり、委託者の評価はもちろんなんですけれども、評価を受けた納税者からのアンケートをとって、後で参考にするとか、そういう制度も必要なのでないかと思っております。

最後に経済性の面からいきますと、競争入札に付す場合の予定価格を積算するにはどういうふうにしたらいいのか。これはまだどういうふうに考えたらいいかという問題提起だけなんですけれども、適正な予定価格を立てる必要があると。その根拠をどうするのかという問題があるのではないかと思っております。

以上です。

【前田】 ありがとうございました。

神戸市さんの事例についてご紹介いただきましたが、今後、民間委託を進めるとすればという話ですが、今、神戸市さんでやっておられるようなハードルを含めて、もう少し包括的な観点から、どこの自治体でもこのような基準が求められるのではないということについて角松先生のほうからお話をいただきたいと思います。よろしくお願いいたします。

【角松】 先ほど、民間委託はほかの民営化、民間開放、規制緩和などの事例と異なって、あくまで委託だということを強調したわけですけれども、その点からすると、やはり大事なのは行政に責任が残っていることだと思います。どんな責任があるかというと、事務そのものを適正に履行する履行責任と、もう一つは、これは民間委託じゃなくても、ほかの民間開放にも言えると思いますが、民間委託した後も、市民の側の権利をきちんと保障していかなければならないという保障責任とでも言うべき責任があるのではないかと考えております。

第一の履行責任という観点からすれば、多分2つのことが問題になるでしょう。一つは、最終判断はあくまで行政庁のほうで行われなければならない、丸投げはできないということ。私人の評価に完全に拘束されてはいけないんだということが言えるだろうと思います。第二に、それと結びついて説明責任があると思います。市町村の側で自分たちの評価の妥当性をきちんと説明できなければならないという責任はやっぱり残っているのではないかと思っております。

もう一つ、保障責任という観点からは、守秘義務や個人情報保護などの市民の権利を守るための担保措置が当然必要になってくるのではないかと考えている次第です。

【前田】 ありがとうございました。

もう1人、研究者、専門家のお立場から柴先生のほうから民間業者さんの参入要件、その民間業者さんの適性さの担保などにつきましてお話をいただきたいと思います。よろしくお願いいたします。

【柴】 先ほどのデンマークの例でございますけれども、どのような罰則規定になっているかというのは、ちょっと私もよくわかりません。ただ、民間の委託ということでいきますと、IT関係につきましては、ほとんど民間に委託しているということでございまして、なじみの深いところで私どもにもわかりやすいところでは、IBMが計算を担当している。それから、ほかの会社なんですけれども、CSCという会社も評価に関する電算処理に参入していると。それはもともとはデンマークの国営の会社だったんだけれども、今はアメリカ資本になっているということを聞いております。それから、コミューンが共同で持っているような会社がございまして、それがKMDというような会社だそうですけれども、それが評価プラス行政的な情報に関するデータを保存するというようなことで、IT関係は民間に委託されているということを伺っております。

こういう民間委託をする上で罰則規定ですとか守秘義務といったことはもちろん大切だとは思うのですけれども、どうも建築確認等の事例を見ましても、罰則規定だけではあまり効果がないのかなということを感じております。むしろ必要なのは納税者が命を取られることはないわけなのですけれども、建物が壊れるということとちょっと違うのですけれども、やはり何か困ったときには救済の措置を施しておく必要があるだろうと。今も十分に、異議申し立て等の手続はあるのですけれども、そこをもう少ししやすくするというか、もう少し行政の側でも、今は路線価等を通じた評価で、なるべく異議申し立てが起こらないようなというような配慮のもとで評価事務がなされている印象を受けているわけですけれども、北欧等を回りますと、逆に異議申し立ては当たり前というようなことでして、そのための手続というものが整備されているように思われます。

具体的には、異議申し立て等の費用等がございますけれども、申し立て時に700デンマーククローネですから、1万4,000円ぐらいはかかるのですが、それは後から還付するとか、そういう費用も全く国側が持つような形で異議申し立てを受けつけるというような方法になっておるようでございます。

ですから、民間委託ということの事後規制のほうが私は大事なのかなということを考えておる次第でございます。

【前田】 ありがとうございます。

先ほどの角松先生のお話と、今の柴先生のお話でちょっと気になることがあるんですけれども、角松先生のお話は、最終的には行政が責任を負わなくてはならないから、それは不服審査の現状の手順で処理されていくわけですよね。柴先生のお話では、もちろん海外の事例をもとにということなんですけれども、この物件に関してこういう評価を民間の業者が出した、それが納税者の方にとって納得いかないというときに、その責任は、柴先生のお考えでいうとどこが取ることになるのですか。

【柴】 やはり行政側が取ることになろうかと思いますけれども、データ的にはおそらく委託先の民間が持っているということになりましょうから、そこと協力しつつ、納税者に説明義務を負うということになると思います。

【前田】 要するに、不服審査が出るということは、評価額が高くて税額が高くなっているから、それを減額修正してほしいという申し出だと思うんですけれども、その場合に、民間業者の責任というときには、あなたのところがこんな評価したからこんな減収になったんじゃないかということで、民間業者に自治体のほうから請求できるという話ではないんですか。

【柴】 そういう方法もあると思います。ですから、まだそこのところは細かく制度設計を考えてはいないのですけれども、やはり行政側から、民間委託とともに責任もすべて手離してしまうということは、あまり私は考えていないんですけれども。

【前田】 ありがとうございます。

(3)民間委託への懸念

【前田】 今、民間業者さんに委託する際のハードルにつきまして、今どうしておられるかという自治体の具体的な事例のお話と、それを考える際に基本的にどういう視点で考えていかなければいけないかという法学者のお立場からお2人お話をいただきました。その民間委託の際に、今までの話と重複する部分もあるのですけれども、民間委託をこのまま進めていって大丈夫なのか、何か問題は出ないのか、あるいはそれに対してどう対処したらいいのかということにつきまして、次にお話をしていきたいと思います。

この点につきまして、まず最初に関課長さんのほうから問題の全体像につきましてご紹介いただけますでしょうか。

【関】 スクリーン(資料15(P.72))にまた映しておりますけれども、委託への懸念、ネガティブな面ということでまとめております。まず1点目は、先ほど来、何度も出ておりますが、やはり個人情報保護問題をどうするか。税というのはプライバシーに関係する機微にわたる面もございます。それから、情緒的なことかもしれませんけれども、納税者意識として、例えば民間の人が家屋に立入ることについてどう考えるか。気持ち悪いと考えるかどうか。民間の人が税額そのものを算定するわけではないですが、税額の基礎となる評価の部分を担当するわけですから、それについてどう思うか、そういう民間の作業の結果を受け入れることについての信頼性の問題。また、これは評価の共同化でも出てくる問題でございますけれども、民間事業者が複数入りますと、同じ地域でも評価の方法が変わってくる可能性もございますので、地域間のバランス、事業者間のバランスがあります。時系列でも毎年同じ人が入札するわけではないと思いますので、バランス問題が出てきます。

この点も議論になっておりますけれども、市町村にチェックする能力がなくなるんじゃないかと。建築確認でもよく議論になっておりますけれども、人材がいなくなる、つまり任せきりになってしまうという問題はないのだろうかと。幾ら市町村に法律上責任があると言っても、事実上チェックの能力が失われる可能性もあります。それから納税者に対する説明責任を、だれがどのような形で負うのか。最終的に市町村が負うにしても、民間事業者とどう役割分担するのか。説明もしてくれなくなるのではないかというような懸念があるかと思います。以上です。

【前田】 ありがとうございました。

やや念押し的な話になるのですけれども、民間委託を拡大する際の条件といいますか、こういう点に気をつけた上で進めなければいけないという全体的な話を、まず関課長さんからお話していただきました。

柴先生、この点につきまして、海外の事例を含めてでも結構なんですけれども、何かお話をいただけますでしょうか。

【柴】 まず、一個人の納税者の立場として考えますと、やはり家屋の調査というものは立ち入りがあるということで、プライバシーの問題が強いと思います。北欧等は中に入ることはないと言っておりますので、非常にざっくりとした建物の評価なのかもしれませんけれども、我が国の今の制度を前提とするならば、やはり家の中に入ってこられるということに関しては、ちょっと抵抗があるかなと。それが民間委託された場合は、何かしら知り得ることもあるわけで、例えば、あのお家は汚かったとか、そういう細かい話ですけれども、そういうことも言われたくないということですので、それよりももっと大事な情報もあると思うのですが、そこら辺の不安というものは罰則で担保する必要があるかなと。

それから、もう一つは、やはり評価に対して、それが妥当なのかどうかという検討ができるのか。民間の委託ということですので、そこのところの透明性というものをどうしたらいいのかということが、ちょっと懸念の材料としては残るわけです。そのために、先ほども申し上げたような異議申し立ての制度をもう少し整備化するというか、そういう方策もあるのかなというふうに考えております。

【前田】 ありがとうございます。

民間に任せた場合、評価が妥当かどうかということは、かなり根本的な問題であるかと思うのですが、民間の人が実際に立ち入り調査に来て、納税者の方が納得してくれるかどうかということは、明里課長、加藤課長、いかがなんでしょうか。現実に今、実際問題として公務員の方が立ち入りされているわけなんですけれども、公務員でもそういう問題は起こりうるわけですよね。いかがでしょう。

【明里】 評価を公権力の行使ということで判断をして、それで何事も起こらなければいいんですけれども、やはり、当然、我々が固定資産税なり不動産取得税、税務一般で考えると、やはり納税者の理解を得ながら進めていくということが一つあります。特に、納税者にとっていまいち理解が難しい、難解な税金というのは、ことさらに我々の努力として説明責任を果たしながら評価をし、課税をするということがありますから、なるべく課税の段階で、トラブルという言い方は変なのかもしれませんけれども、トラブルを起こさない。納得をしていただいて課税をする。なぜそこで納得していただかなければならないかというと、これは当然、納税ということがつきまといますから、納得をされなければ当然納税されないということになるので、当然にその評価の段階、スタートの段階で理解を求めながらきちんと説明をしているということです。それをもって公権力の行使だと言えばそうなんでしょうけれども、非常にやわらかく接していると思います、納税者の方に対して。

【前田】 ありがとうございます。

神戸市さん、どうですか。この問題につきまして。

【加藤】 納税者意識としまして、家屋の調査に民間の方が入った場合、抵抗があるのかないのかということですけれども、私の個人的な考えとしましては、ないと思います。なぜならば、納税者の方は、確かに公務員だから安心できるという面はあるでしょうけれども、根本は適正な、公平な評価をしてほしいというのが一番の根本だと思っております。そういうことですので、十分な資格を持っているとか、訓練を積んだ専門家の民間の方がちゃんと調査に入って、これも同意をもらって入るわけですが、そうすれば別に公務員であろうが民間の方であろうが、問題は特にないと思います。

公務員の中でも、実際、家屋の中に入って調査するわけなんですけれども、平日ですと大概おられるのは奥様お1人とか、そういうところへ無骨な男性職員が、評価職員が行って「こんにちは」と行ったら、何ぼ神戸市の職員だというふうに言っても不安を与えたり、そういうケースはないのですけれども、可能性もなくはないと。実際こういう声もあったのですけれども、奥様のお声としましては、神戸市には4人ほど女性の家屋の評価担当の者がおるんですけれども、やはり女性の職員が行きますと安心するという実際の声をお聞きしたことがございます。そういうこともありますので、神戸市としましては、これからは女性の評価担当者をどんどん増やしていきたいと考えております。ただ、女性職員ですと1人で調査に行かせるのは無理で、ペアを組んで行くとかいうことになろうかと思っております。

【前田】 どうもありがとうございます。

角松先生、今、柴先生のほうから、評価の妥当性という問題点と、具体的に立ち入りにどこまで民間という、プライバシーも含めて話があったのですが、そのことも含めても結構ですが、それ以外に今後、民間委託の制度設計を考える際にどういう点に留意すべきかということを中心にお話しいただけますでしょうか。

【角松】 先ほど加藤課長のほうからも関課長のほうからも「丸投げではいけない」というお話が出ていたかと思いますが、それとの関係で、ちょっと耳なれない印象を受けられるかもしれませんが、行政組織の「学習能力」をどのように維持して発展させていくかという視点が必要ではないかと考えております。

一般的に言って、民間委託とか公私協働に積極的な意味があるとするならば、何よりも、民間の側の知識や経験、ノウハウを行政が学ぶことができるということなのではないかと思うのです。他方で、全く丸投げになってしまうと、今度は、従来行政の側が持っていたところの知識、経験のストックであるとか、あるいは新たな事態が生じたときに対応する学習能力、さらに制度を発展させていくための能力が損なわれてしまう。この点、民間の側にどういった知識、経験、ノウハウがあるか、他方で行政の側にどういうものがあるかということを、固定資産の評価もさまざまな局面があるわけですから、それぞれの局面に即して考えていったほうがいいのではないかと考えております。

具体例として、最近問題になった例の耐震強度偽装問題があげられます。今年の4月に国土交通省が出した『構造計算書偽装問題に関する緊急調査委員会報告書』の中で、こんなことが言われています。「公共建築の設計・工事監理は次第に外部に委託される割合が高くなり、設計・工事監理を経験することが少なくなったため、建築主事の技術力が、規制される側の建築士の技術力に比べ相対的に低下していった」要するに、規制する側の技術力よりも、規制される側の技術力のほうが上回るといった状況が起きてしまったことこそが問題の背景ではないかと指摘しているんですね。

これも領域によって違うと思います。例えば、先ほどから例に出ている駐車違反取締のような場合で「技術力低下」というのは考えづらいのではないかと思いますけれども、固定資産評価の場合はあり得ないことでもないのではないかと思っている次第です。もし、そういう点についてノウハウが継承されていかず、失われてしまうということになりますと、結局は納税者に対する説明責任を果たすことができなくなってしまうのではないかという問題が出てくるんじゃないかと思います。

あと1点、先ほどの柴先生のお話をうかがっていて思いついたのですが、責任というときに、前田先生も指摘されたように、賠償責任というのも理論的にはあり得るかと思います。課税評価の局面で、具体的にどんな賠償責任があり得るのかというと少し難しいですが。ご案内かと思いますけれども、これも、さきほど出てきた指定確認機関の建築確認業務について問題が残った点でした。先ほども申し上げたように、あの制度は、民間委託ではなくて業務の民間開放だと理解できると思うのですが、にもかかわらず、昨年の6月に、指定確認検査機関の建築確認事務は地方公共団体の事務として残っているという最高裁判決が出ています。だとすると、確認検査業務に誤りがあれば自治体が賠償責任を負うこともあり得ることになります。自治体の特定行政庁に監督権限が残っていることが、その根拠になっています。

そうすると、やはり制度設計の段階で、民間委託するときに、損害賠償責任の所在も含めてしっかり役割分担を決めておかないと、後日、いろいろな面で紛争を生じることがあるのではないかと考えております。

ただ、付け加えますと、課税評価について国家賠償責任を想定するのはどういう場合かというさきほどの問題が一つあります。あるとすれば、評価自体よりも、立入などの調査過程で生じる問題の方が、より考えられるかと思います。第二に、先ほどの指定確認検査機関の場合は、民間開放なのに責任を負わされたという点で問題があるかと思いますが、固定資産評価民間委託の場合は、委託ですから、原則的には自治体の賠償責任が残ることを前提として考えておくべきだと思います。

【前田】 ありがとうございます。

先ほど、民間の業者さんが評価に立ち入るのは納税者として何かアレルギーがあるかもしれないのだけれども、公務員であったらどうですかということで、明里さんと加藤さんにお聞きしました。それ以外で評価に対する納税者の信頼確保の問題ですとか、納税者に接する課税庁としてどのように対応するべきかということについて、現場のお立場でどういうことを今お考えかということにつきまして、明里課長さん、加藤課長さんにそれぞれお話しいただきたいと思います。明里さん、いかがでしょうか。

【明里】 納税者にどういう考え方で接していくかという話なんですけれども、やはり我々がまず第一に考えなければならないのは、やはり税の公平ということをいつも考えているわけですね。納税者にとって本当に我々のやっている税務行政というか、課税が本当に公平であるのかどうかというのを考えているというのが、常日頃念頭に置いているところです。民間委託を行政として考えていくといったときに、やはり、どうしても納税者の視点を忘れてはならないのだろうという気がします。これは個人的な考え方なんですけれども、決して民間の評価が信頼できるのか、できないのかというわけでもないですし、むしろ、今、役所に対する信頼感も昔に比べてといいますか、今は高くない。かなり落ち込んでいますから、そういう意味で官民格差はなくなっているだろうなと思いますので、あとは納税者自身が民間企業の評価を受け入れることができるかどうかという、そこがポイントではないかと思います。

いつまでたっても役所がやる評価が絶対に間違いない、信頼できるとおっしゃるのであれば、それはなかなか民間委託が進まないでしょうし、やはり行政コストの面、あるいは民間開放の面で、民間の評価も許容できるということであれば、民間委託、開放は進むということになると思います。責任問題というのもあると思うのですけれども、今現在の納税者の感覚からすれば、やはり最終責任は行政がとるべしというのが、多分大方の納税者、国民の感覚ではないかと思います。

以上です。

【前田】 ありがとうございます。

加藤さん、いかがでしょうか。

【加藤】 納税者に対する説明責任ということで2つの側面があると思います。まず、納税者に対する評価事務をちゃんと適正にするということです。それから、民間委託するに当たっては、他の納税者、住民ですね、特定の納税者じゃなしに、民間委託の費用を負担していただいている、神戸市だったら百何十万人の納税者。ですから、その経費の支出に対する適正さ、そちらに対する説明責任があるのではないかと考えております。

今考えているのはそういうところなんですけれども、納税者に対する責任としては、課税庁としての思いは今そういうところです。

【前田】 加藤さん、受託者の管理とか、競争性の確保とか、そうしたことにつきましていかがでしょうか。

【加藤】 すみません、ちょっと言い忘れていましたけれども、民間委託者、契約する場合に、やはり複数業者さん、神戸市ですと9つ区役所があるわけでして、9つの地域があるわけですが、だったら9つの業者さんを選ばないといけないのか。ないしは木造・非木造別にわけるのかということで、とにかく複数の業者さんが入ってこられるということで、それらに対する業者さん、受託者の執行体制の管理。それを委託者についてはちゃんとしていかなければならないなと考えています。そのためにも行政のほうにも、そういうことをチェックできる能力を備えておいて、そういう体制もこちらのほうもちゃんとしておかなければいけないと考えております。

競争性なんですけれども、先ほども申し上げましたけれども、経済性を追求するということで、競争入札の場合については予定価格をどうするのかという問題があると思います。

それから、賠償責任のことも触れておきたいのですけれども、これはやはり受託業者さんが何らかの不法行為をするかもしれないということで、その場合の求償関係ですとか、そういうことを契約上ちゃんと明記しておく必要、ないしは法的な担保、措置がやっぱり必要ではないかと思っております。民間の受託業者さんがみなし公務員になれば、やはり国家賠償責任になると思うのですけれども、普通、民民の場合ですと、委託者のほうに責任も問われかねないと考えておりますので、その点のところを法的に整理していただきたいと考えております。

【前田】 ありがとうございます。

いろいろお話をお聞きしてまいりまして、ちょっと素朴な疑問を感じております。仮にいろいろなハードルをつけて、評価を行う民間業者さんについて適正さが担保されたとして、民間業者から上がってきた評価をそれをそのまま使うのか、もう一度役所のほうでチェックして使うのか、それはいろいろなオプションがあるかと思うんですけれども、いかがでしょうか。実は評価センターのほうから派遣されまして、先週、アメリカに調査に行ってきたのですが、アメリカの事例で言います。3つの州を回りまして、3つの州で、州と自治体を6団体ほど回ってきたのですけれども、州によって制度が随分違いますが、3つの州のうちの一つの州は評価をどんどん民間にだしています。ただし、じゃあ、それでその評価をそのまま使って、納税者から不服が出されたらどうするんですかと聞きましたら、Assessor、評価官が民間が行った評価をもう一度チェックをしているということなんですね。

―ほかの2州では、民間業者さんを使っていますかと聞きましたら、使っていない、なぜですかと聞きましたら、コストが高いからというんですね。先ほど、広域化したときに、それは本当に安くなるのかどうかということに関して、相模原市の内田さんからご指摘があったところなんですけれども、民間業者を使ってかえって高くつくということがあっては、効率化にはならない。その辺をきちんと考えなくてはならないと思います。長期的に見たら、評価に当てる職員さんを減員できれば、退職金を含めて、かなりコストを節減できるかもしれませんけれども、少なくとも短期的には効果は出ないかもしれない。そうした点をきちんとしないと、何のための民間委託かということになるかもしれません。もちろん、民間のほうがノウハウが高いとすれば別なんですけれども。

そのノウハウの観点で言うと、さっき言った1つの州ではもう一度ダブルチェックしているということでした。ダブルチェックするときに、Assessor(評価官)がしっかりとした能力を持っていて、それは資格制度でも担保されていますので、きちんと正しい答えが出せるということです。ところで、先ほどから、建築確認業務の事例が出ていますけれども、実は私、某自治体で建築審査会長をやっておりまして、今月、全国建築審査会長会議に出てまいりました。皆さんもうよくご存じだと思うのですが、特定行政庁の行う建築確認については、建築主事がチェックをしています。ところが、建築主事さんは1級建築士の免許が要って、なおかつ厳しい試験で合格せねばならないということもあって、その建築主事のなり手が段々といなくなってきているとおっしゃるんですね、多くの自治体で。1級建築士の免許を持っていても給料が上がるわけではないし、試験自体が難しいからなかなか通らない。だから、今、課長さんクラスで建築主事の資格を持っている方は、自分たち団塊世代がもうすぐ退職した後、役所にきちんとチェックする人材がいなくなるということをすごく心配しておられるんですね。

そうすると、先ほどご指摘のあったように、もしかしたら民間のほうが技術力を持っていて、それが正しければいいのですけれども、もしかしたら正しくない評価であるかもしれないけど言いくるめられてしまう可能性もある。そうした問題もあるのですけれども、民間に委託しても、役所としてはそれをチェックする人材を残さなければいけないとすれば、結局、今と何が変わるのかなという感じもします。そのことについて、どなたか教えていただけますか。多分、皆さんもそういう素朴な疑問をお持ちじゃないかと思うのですけれども。まず、関さん、いかがでしょうか。

【関】 なかなか難しい問題でございます。おそらく建築基準でも同じ問題を抱えていると思います。ある面でアウトソーシングをすればノウハウは失われますが、責任が残るということであれば、ノウハウを維持しなければならない。そうなると、コスト削減には全然ならないのではないかというのは、全くごもっともなことだと思います。

ただ、長い目で見ると、先ほどおっしゃいましたけれども、ある種、民間と共同作業をすることによってノウハウを生かしつつ、かつ、民間のノウハウも吸収しつつ、それを経験がそれほど多くない職員に委嘱する、将来世代に委嘱するという努力をすることによって、ある程度効率化を図りつつ、ノウハウも伝承、あるいは確保できるんじゃないかと考えております。ただ、効率化とチェック能力の維持の両立は大きな課題の一つだと思います。

【前田】 ありがとうございます。

○ 会場からの意見

【前田】 それでは、この民間委託につきまして、フロアの方からご意見を伺いたいと思います。先ほどと一緒で、事前にお二人にお願いしております。津山市の岸川さん、それから民間委託の話をしていますので、民間のお立場から朝日航洋の川村さん、それぞれお考えをお聞かせいただきたいと思います。今のパネルの流れを踏まえて、ここはどうなっているんだということでも結構です。それから、日頃からお考えのことで、これはどう考えたらいいのかということをパネリストに投げかけるという形でも結構ですので、よろしくお願いします。

まず、岸川さんからよろしくお願いいたします。

【黒瀬】 岡山県津山市役所の、私は実は岸川ではなく、黒瀬と申します。岸川のほうが「今日はおまえがしゃべれ」と横で言っておりますので、私のほうでしゃべらせていただきます。

実は、民間委託の件ですが、私がお話を聞きたかった部分については、前田先生のほうから言われましたので、重複することになるかと思います。民間委託が本当に安いかどうかという部分については、行政のほうでその納品物をしっかりチェックできるかどうかということだと思います。

数年前、津山市でも路線の関係で委託を考えていたことがあったのですが、途中で納品をしていただき、一応チェックをしようということでチェックをしたのですが、どうも実情にそぐわないような形で納品が上がってきまして、チェックをかければかけるほど、自分でしているのか納品物が正しいのかというようなところになりまして、結局は委託契約はやめてしまいました。ただ、どうしても人件費やコストの削減の面がありますので、津山市としましては、土地の評価のスピードを上げるにはどうしたらいいか、家屋の評価1棟を調査するのにどうやったらスピードが上がるか、その後の入力作業、マッチングの処理、これについてのスピードを上げることによって、人件費を削減するとか、そういったほうに結びつけないかということになり、基本となるところについては私どもの自治体では委託契約は避けたような形をとりました。

当然、今後も人件費の削減や予算の関係があります。今日聞きたかったのは、これ以上に委託をできることが何かあるのか、このパネルディスカッションの中で何かつかめればと思ったのです。しかし、非常に個々の案件になってきますので、これについてはまた後ほど、もし懇親会等でお聞きすることができれば、そのときにお聞きしたいと思います。

質問になったかどうかわからないのですが、以上になります。よろしくお願いします。

【前田】 ありがとうございます。

今、これ以上どこができるのという話なんですけれども、実は、私は評価センターのほうに設置された委員会の座長をさせてもらっているのですけれども、そこでその問題をまさに議論しているところでございます。個別の案件につきましてはまた担当の方、関課長さんのほうから、いろいろとお話もあるかと思います。今日のパネルディスカッションの成果も参考にして具体的にここまでは良い、ここから難しいという枠組み、線引きにつきましては、年度末までに上げたいと思っています。

【関】 まあ、現行制度で、法律の担保なく業務委託できる範囲については、おそらく皆さんされているんでしょうから、ここから先は、先ほどの守秘義務とかみなし公務員とか利害関係者排除とか、そういう納税者の保護という制度論とセットでどこまでやれるかと、そういう議論になるんじゃないかと思います。

【前田】 もう少しクリアな形でお示しできるようなことを今検討しておりますので、しばしお待ちいただきたいと思います。

それから、今、津山市さんのほうから、「民間に頼んだんだけど」というお話があったのですけれども、それに対して民間のお立場から朝日航洋の川村さん、「いや、そんなことはないよ。どんどん任せてください」というお話があるかと思うのですが、いかがでしょうか。

【川村】 朝日航洋の川村でございます。私も本日、急にこのような場面がありますということで振られまして、早速メモをとらせていただいた訳ですが、土地に関しては、今、固定資産税の適正な時価の指標(公的価格水準の7割)として地価公示価格等が、広く国民に対して価格の透明性を図る上で一定の理解が確保できているということに繋がっていると思います。一方家屋においては、部分別評価と比準評価の2方式があり、価格の透明性が図れる点だけ捉えれば部分別評価が最適と考えますが、家屋評価の簡素化・合理化を考えるならば、例えば標準家屋という位置づけで指標となる価格を公表することで、広域の評価(比準評価)が導入し易くなるだけではなく、納税者は税金として、行政側は収税(税額)として、ある一定の価格の透明性を確保することが可能となり、技術的なノウハウを必要とする比準評価については部分的にアウトソーシング(民間委託)をすることで業務の効率化が図れると思います。

【前田】 どうもありがとうございます。

急いで議論を進めてきましたので、フロアの方からも、事前にお願いした以外の方からも、この際、これだけ聞いておきたいという点があるかもわかりません。時間が迫っておりますけれども、もし、これだけ聞いておきたいということがありましたら、お1人かお2人、制限して申しわけないのですが、フロアからご意見をお伺いしたいと思います。いかがでしょうか。

マイクが行きますので、ちょっとお待ちください。所属とお名前、それから質問、ご意見をお話しください。

【徳本】 千葉県船橋市の徳本と申します。償却資産を担当しておりまして、明日の分科会でも大胆な提案をさせていただいているのですけれども、主に今日議論されたのは、家屋の評価に実務上、大変労力がかかっていると。それは私も率直に感じています。それで、今日のテーマとはちょっとずれるのかもわかりませんが、一番、税で大切だと思うのは、やっぱり信頼だと思うんですね。その上で、信頼が得られるという中身は、公平であることだとか、適正な価格なのかどうかというところが鍵だと思うのですけれども、やはり今の家屋評価のシステムというか、それは非常に精緻過ぎると思います。

結論的に言えば、取得価格主義に転換するというのが一番効率的で、なおかつ納税者自身の納得の度合いも高まるのではないかと考えている次第です。もちろん、幾つかの大きな障害もあるかとは思いますが、償却資産を担当しておりまして、家屋との区分問題など同じ有形の減価償却資産をかなり難しい区分が強いられ、苦労しているんですね。これらも考えると、本日の議論のテーマとされていた評価の民間委託とは別の取得価格主義化の検討もしていただけたらという思いと、そういう検討がいただけているのかどうか、お伺いできればと思いました。

【前田】 ありがとうございます。

公平性を担保するために制度をファインチューニングして、その結果、制度が複雑になり過ぎている、むしろシンプルにしたほうが納税者が理解もしやすくて、信頼も得やすいのではないかというご意見かと思いますが、この点につきまして、関課長いかがでしょうか。

【関】 私どもはあらゆる方法について、あらゆる観点から検討をしなければいけないと思っておりまして、すべて既存のものがそのままあり続けるというわけではないと考えています。そういう意味では、取得価格方式というのも魅力ある方式の一つではあると思いますし、また、いろいろ勉強しているところではあるのですけれども、税の継続性みたいな議論を考えますと、今の再建築方式というのも捨てがたいところがあります。それから、取得価格方式のデメリットをどうなくすかという議論もしています。例えば、新規の場合は正常な取引というのが多々あるのではないかと思うのですけれども、中古の場合どう考えるか。また、正常か正常でない取引をどのような形で区分するかとか、やはり技術的に結構難しい問題があります。一生懸命勉強しているところなので、いい知恵があったら教えてください。

【前田】 今、ご指摘のあった点を含めて、総合計に再調整を図っているということをご説明なさったかと思います。

ほかにいかがでしょうか。もしあればお1人だけ。

よろしいでしょうか。

それでは、まだまだいろいろ議論があるかと思います。全体の話を受けて、何度も関さんに振って悪いのですけれども、民間委託と共同化の話を含めて、何か自治体を指導するお立場で、今お考えのことがあれば、一言言っていただきまして、最終的な総括を私のほうでさせていただきたいと思いますが、いかがでしょうか。

【関】 今、地方分権ですから、国が指導する立場、ということではないのですけれども、制度をつくる立場としましては、今、いろいろ先生方からご議論をいただき、あるいはフロアから意見をいただきましたけれども、いただいた意見をもとに、納税者の保護を念頭に置きながら、いかに自治体の方々にとって使いやすいものがつくれるのか、制度ができるのか、できないのか、今後とも検討を深めてまいりたいと思います。ありがとうございます。

【前田】 どうもありがとうございました。

おわりに

【前田】 今日は、このパネルディスカッションのテーマは「固定資産評価の実施体制のあり方について〜説明責任と効率化の狭間で〜」ということで、この説明責任というのは、やはり公平性に関連する部分かと思います。制度自体の公平性を担保しつつ、効率的な制度をどうやって実現していくかということにつきまして議論をしてまいりました。

まず、評価の広域化、共同化等につきましては、いろいろ現状と、そこで抱えている問題をお聞きしておりますと、どこが中心になって話を進めていくのかということで、県の存在の重要性、あるいは県に対して働きをかけるのは、個々の自治体さんであるかもしれませんし、国のほうからの働きかけもあってしかるべきかと私は思ったりいたします。先ほど、地方分権というお話がありましたけれども、地方分権というものを地についたものにするためには、まだまだ国の役割も大きいかと思います。

それから共同化に関しましては、評価のマニュアルを含めて何か、組織をこうというのではなく、ソフトの部分の共同化を含めて、県のイニシアチブが大事かということかと思います。

それから、民間委託に関しましては、もう既にいろいろな局面で進みつつある民間委託を、このままなし崩し的に広げていくのではなくて、一定の公明正大の評価ができるようなルールづくりをしていくことが急務であると思います。その際に、民間の役割はここまでよ、行政の役割はここまで残るよということをはっきりと示していく役割が、やはり国に残るのではないかということを感じました。

司会進行役が非常につたないもので、皆さんにとってわかりにくい、聞きにくいパネルになったかもわかりません。おわびを申し上げます。

それでは、パネルディスカッションにつきまして、これで終了とさせていただきたいと思います。どうもご清聴ありがとうございました。

|